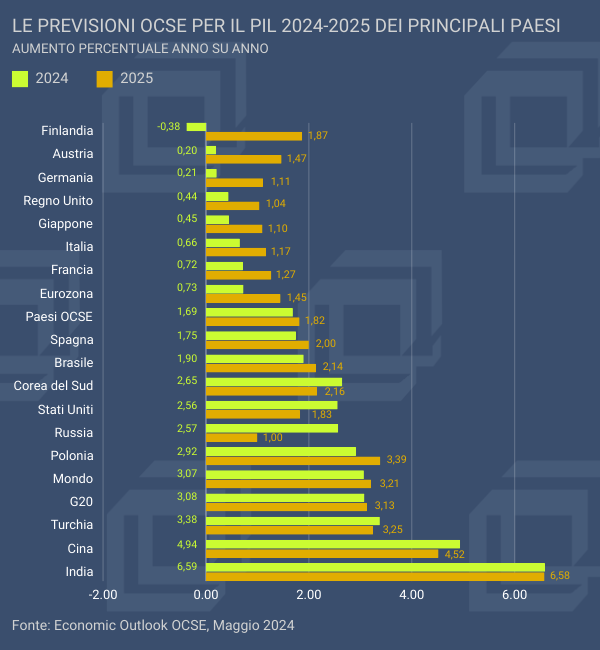

La crescita mondiale per il 2024 è due decimi superiore alla previsione dello scorso febbraio, ora in linea con il dato del 2023, mentre per il 2025 si prevede una leggera accelerazione a +3,21%. Pesa ancora in negativo la stretta monetaria, in particolare sul settore immobiliare e sul mercato del credito, mentre in positivo giocano il calo dell’inflazione, la resilienza dell’economia mondiale e la crescita della fiducia del settore privato. Il problema principale della crescita resta, però, sottolinea OCSE, le grandi differenze da zona a zona, da Paese a Paese. Dovrebbe tornare a crescere a +2,3% il commercio mondiale, crollato al +1% nel 2023 dopo il +5,2% del 2022, sia pure con la fragilità di fondo data dalla polarizzazione Cina-USa, dalle molte incognite geopolitiche e dal danno prodotto dagli attentati nel Mar Rosso.

L’inflazione a livello globale – che era 9,9% nel quarto trimestre 2022 – dovrebbe continuare a scendere velocemente dal 6,9% del 2023 al 5% nel 2024, al 3,4% nel 2025, aiutata dall’ultima fase della politica monetaria restrittiva e da un allentamento della pressione dei prezzi dell’energia. Negli Stati uniti è prevista per il 2024 a 2,4%, nell’eurozona a 2,3%. A fine 2025, l’Ocse prevede che l’inflazione torni in linea con i target fissati dalle banche centrali delle principali economie, 2% negli USA, poco sopra nell’area euro.

Si confermano stabili le condizioni ottimali per il mercato del lavoro, con il tasso di disoccupazione che nei Paesi OCSE si mantiene al 5% sia nel 2024 che nel 2025, soprattutto – dice il Rapporto – per la crescita dell’offerta di lavoro generata dalla crescente immigrazione in molti dei 34 Paesi aderenti all’organizzazione.

Per l’Italia l’OCSE conferma le stime di crescita per il 2024 e l’1,17% per il 2025. La prima raccomandazione è un “consolidamento” delle politiche di bilancio per riportare il debito pubblico su un sentiero più prudente perché le previsioni debito/PIL per il 2024 e il 2025 sono in rialzo, rispettivamente a 139,1% e 140% dopo il 137,1% del 2023. Una mano la può dare la crescita e soprattutto il PNRR. L’accelerazione nell’attuazione degli investimenti del PNRR – senza mai dimenticare le fondamentali riforme strategiche soprattutto nei campi della concorrenza, della giustizia e della PA – verrebbe a controbilanciare il principale rischio al ribasso dato dalla fine del Superbonus. Sugli incentivi, l’OCSE usa parole chiare: il venir meno delle agevolazioni rischia di “innescare una contrazione maggiore del previsto negli investimenti immobiliari che sono stati una fonte di crescita nel periodo 2021-2023”.