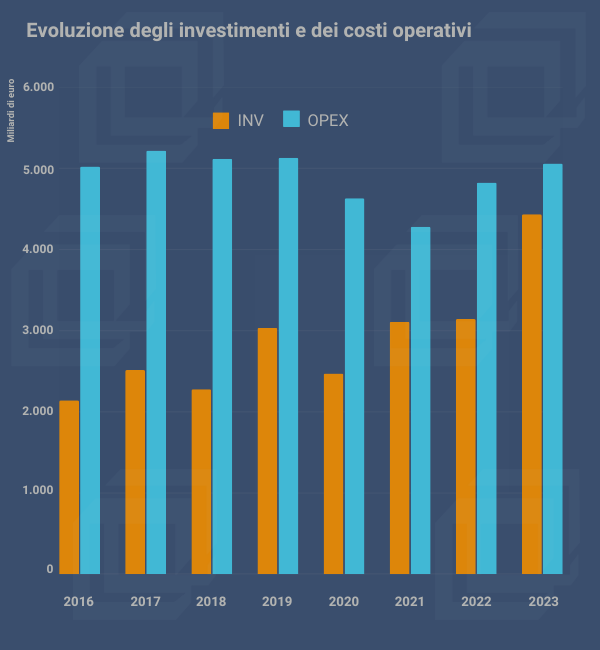

La regolazione economica che favorisce la certezza delle tariffe nel tempo e premia le gestioni “industriali” che investono, fanno efficienza, migliorano il servizio è un modello sperimentato in Italia con successo nell’acqua. I numeri dell’Autorità (ARERA) parlano chiaro. Gli investimenti del servizio idrico integrato (acquedotti, depurazione, fognature) sono più che raddoppiati in sette anni (+136%) dai 2.142 milioni di euro del 2016 ai 5.060 milioni previsti a fine 2023. La spinta alla crescita degli investimenti dei gestori arriva proprio dai ricavi tariffari: la RAB (valore centrale nella regolazione che indica il capitale investito netto riconosciuto) è crescita del 45%, nello stesso periodo, da 13.780 milioni a 19.992 milioni. I costi operativi sono rimasti stabili, intorno ai 5 miliardi, con l’effetto di aumentare la quota delle spese in conto capitale sulle spese totali dei gestori dal 30% al 47%. La capacità di realizzazione della spesa programmata è passata dall’82,9% del 2016 al 95% nel 2021 e anche qui paga un settore ordinato.

Il sentiero intrapreso e poi consolidato dall’Autorità di aumenti tariffari per buona parte vincolati alla realizzazione di investimenti ha prodotto bilanci solidi e gestioni sempre più efficienti. L’aumento medio delle tariffe è stato del 4,97% nel 2022 con due terzi delle gestioni che hanno avuto aumenti compresi fra il 4% e l’8,5% nel 2023 (ha pesato ovviamente la crescita dei costi energetici).

La regolazione dell’ARERA non ha però risolto il Water Service Divide che colpisce una parte importante del Sud. L’investimento medio annuo per abitante derivante dai piani di investimenti quadriennali 2020-2023 è di 71,5 euro al Centro, 58 euro nel Nord-Est, 49 euro nel Nord-Ovest e solo 32 euro al Sud.

Il successo regolatorio nel settore idrico forse non ha eguali in Italia nel campo degli investimenti di pubblica utilità: avviato dieci anni fa, ha cambiato la rotta di un settore alle prese, ancora nel 2012, con la dottrina dell’acqua pubblica che chiamava in causa il bilancio dello Stato per tutti gli investimenti e guardava con grande diffidenza alle gestioni industriali. La regolazione ha dimostrato che i gestori industriali (prevalentemente società quotate in borsa e società miste a controllo pubblico con partner privati) possono portare efficienza in un quadro di regole e vincoli mirati a favorire il miglioramento della rete e la qualità del servizio.

Avviato a soluzione anche il tema della frammentazione delle gestioni, ma al Sud permangono ancora molte gestioni in economia o affidate in house che hanno dimensioni di gran lunga al di sotto dell’ambito territoriale ottimale e operano ancora fuori della regolazione di ARERA.

Ora l’Autorità lavora al prossimo periodo regolatorio 2024-2029, con una proposta già sottoposta a consultazione pubblica. La novità principale è il tentativo di far entrare la regolazione nelle sfide del cambiamento climatico, con un’azione di tutela e potenziamento (anche infrastrutturale) delle fonti di approvvigionamento, un potenziamento degli stoccaggi e l’estensione (per la prima) volta di regole, vincoli e monitoraggio agli usi industriali e irrigui, finora totalmente fuori di ogni controllo.