Capita spesso, direi quasi sempre, che il settore delle costruzioni venga visto, in particolare dagli economisti, come il settore arretrato dell’economia italiana, “l’Italia tende a immobilizzare e fermare i capitali nel cemento e nel mattone invece di farli girare nel sistema economico”. Va detto che il settore non si esprime sempre al meglio (ma questo succede anche alle altre attività) e che permane una certa difficoltà a seguire l’innovazione e soprattutto l’aumento della produttività (uno dei grandi mali dell’economia italiana). E’ anche vero che si tratta di un settore molto articolato, un vero mercato di mercati: dalla sostituzione del rubinetto al ponte sullo stretto di Messina stiamo sempre parlando di costruzioni. È anche un settore che ha perso molto della sua anima tradizionale, dato che il 38% dei suoi addetti opera nel campo dell’installazione impianti e che gli investimenti in nuove abitazioni si sono ridotti sino a pesare solo l’8% del valore della produzione. Insomma ci sarebbe molto da dire, ma avremo modo di tornare su questi temi con le nuove avventure editoriali che CRESME ha avviato, qui volevo provare a fare il punto su che cosa è stato il Superbonus per le costruzioni e per il sistema economico italiano.

In premessa possiamo dire che è innegabile che si sia trattato di una manovra certo eccessiva nelle dimensioni e soprattutto nei tempi di utilizzo. Troppo per troppo poco tempo si potrebbe sintetizzare. D’altro lato anche negli obiettivi, nelle performance da raggiungere si poteva fare molto meglio, ma su questo e sulla valutazione degli impatti, avremo modo di tornare. L’aspetto sul quale vorrei riflettere qui riguarda chi ha beneficiato di questa eccezionale quantità di risorse messe a disposizione dallo Stato. Come è noto il vivace dibattito dovuto al crescere delle risorse impiegate ha sottolineato che si è trattato di “un’overdose per l’edilizia”. In sostanza tutte le risorse sarebbero andate al settore delle costruzioni. Proviamo a vedere se è vero[1].

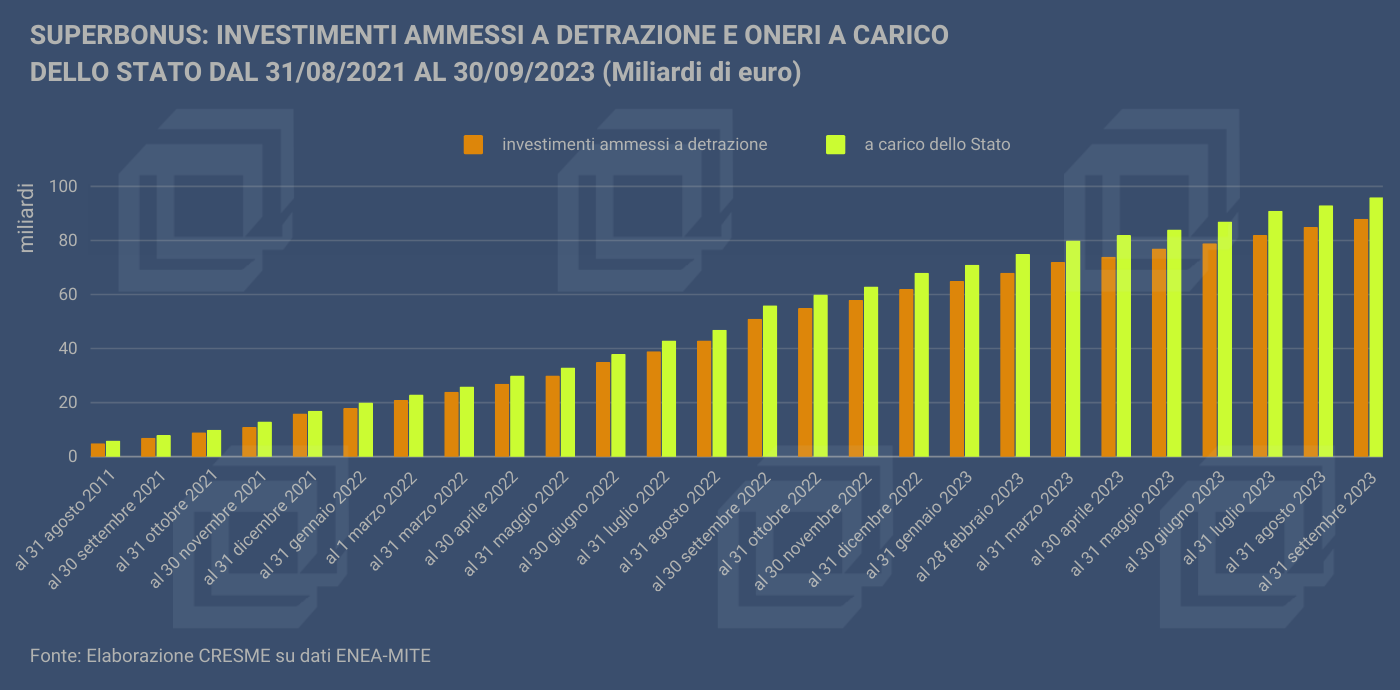

Grazie ai dati disponibili forniti da ENEA e MITE (oggi MASE), sappiamo che dal 31 agosto 2021 al 30 settembre 2023 il Superbonus ha maturato 97 miliardi di euro di investimenti ammessi in detrazione. Ora se proviamo a distribuire queste risorse lungo la filiera sintetica degli “utilizzatori” sulla base delle conoscenze di cosa è successo nel mercato possiamo arrivare ai seguenti risultati:

- In primo luogo l’analisi della spesa ci porta a dire che sotto forma di prelievo fiscale, misurato con IVA, Ires e Irpef dei lavoratori, e di contributi previdenziali e assicurativi, giungiamo a stimare che nelle Casse dello Stato dovrebbe essere rientrato un valore pari al 34% degli investimenti, quindi 33 miliardi di euro. (La nostra stima è sostanzialmente simile a quella elaborata di recente dal Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili che si attesta sul 35%);

- In secondo luogo l’analisi ci porta a dire che l’intermediazione finanziaria ha acquisto un 13% delle risorse, ricordiamo che la legge prevedeva un 10% di base in più rispetto alla spesa dei lavori (per questo era 110); ricordiamo anche che man mano che la cessione dei crediti acquisiti è diventata più difficile questa percentuale è salita di molto. Il 13% lo possiamo quindi considerare un valore prudente che vale comunque 12,6 miliardi di euro su 97;

- Un altro 13% delle risorse, secondo i nostri calcoli, è andato ai progettisti e ai nuovi soggetti professionali che sono arrivati sul mercato della riqualificazione con le piattaforme per gestire le complesse procedure. Si tratta di un importante incremento del peso della progettazione tradizionale. Anche in questo caso si tratta di 12,6 miliardi;

- Se questi valori sono corretti le risorse per l’attività delle costruzioni sul cantiere, depurate delle tasse e degli oneri sociali dei lavoratori, sarebbero pari a 38,8 miliardi di euro, il 40% del totale.

- Le nostre valutazioni non sono però finite, perché l’analisi dell’attività edilizia e della riqualificazione, tramite le tavole input-output, ci dice che il 42,6% di queste risorse è andato all’industria produttrici di materiali e alla loro distribuzione. Si tratta di 17,7 miliardi di euro su 97. Ai lavoratori delle costruzioni e alle imprese sono quindi rimasti 21,1 miliardi di euro, il 21,8% del totale.

Nella sostanza a oggi i 97 miliardi di euro del Superbonus sono stati così distribuiti: il 34 % è tornato o sta tornando allo Stato, il 26% è andato ai servizi, il 21,8% alle costruzioni e il 18,2% all’industria manifatturiera (compresa la distribuzione). I dati parlano da soli e non hanno bisogno di commento, se non che il settore delle costruzioni appare in tutta la sua connessione con il sistema economico.

[1] Diamo qui una sintetica anticipazione dei risultati dell’analisi che sarà contenuta del XXXV Rapporto Congiunturale e Previsionale del CRSME che sarà presentato il 5 dicembre a Milano