Come è noto se il rapporto si mantiene vicino a 100 significa che i prezzi e i redditi presentano la stessa dinamica e quindi si mantiene la stessa capacità di acquistare casa; se il rapporto aumenta oltre 100, significa che i prezzi crescono di più dei redditi con una minore capacità degli acquirenti di accedere al mercato; se il rapporto tra prezzi e redditi diminuisce sotto il valore 100 significa che i prezzi crescono meno dei redditi e, dunque, acquistare casa diventa più facile.

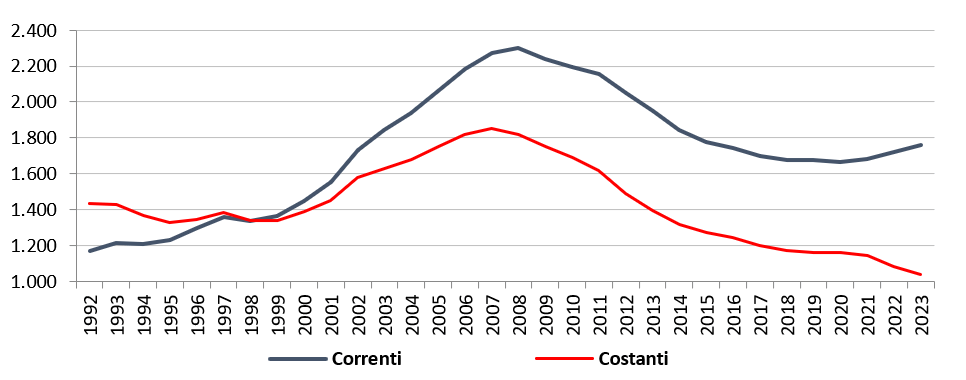

Nel nostro paese, sono tre anni che i prezzi delle abitazioni a valori correnti crescono: il prezzo di vendita al metro quadrato è aumentato, del +0,7% nel 2021, del +2,6% nel 2022 e del +2,1% nel 2023. Il paradosso innescato dall’inflazione elevata è che, a fronte di questi incrementi, il valore reale del metro quadrato compravenduto continua a diminuire: il tasso di inflazione è cresciuto nel 2021 è stato dell’1,9%, nel 2022 dell’8,2% e nel 2023 è stato del 5,7%. Dal 2006, picco del ciclo precedente al 2023 il valore delle case in Italia, considerando l’inflazione, è diminuito del 39,8% nelle città capoluogo con oltre 250.000 abitanti e del 44% nella media Italia.

Nel 2024 si registrerà una ripresa dei prezzi a valori costanti, prefigurando forse una nuova fase di mercato. Le condizioni della domanda sono deboli e i rischi che riguardano l’inflazione sono ben presenti, ma le condizioni di accesso alla casa sono interessanti per chi esprime domanda. In particolare per quanto riguarda il patrimonio usato.

Tabella 1. – Compravendite e variazione dei prezzi delle abitazioni

| Compravendite | Indice sintetico prezzi (su val. costanti) |

|||

| Grandi città1 | Media Italia | |||

| 2006 | 1.044.400 | 1,3 | 1,3 | 3,8 |

| 2019 | 754.600 | 4,3 | -0,1 | -0,9 |

| 2020 | 698.300 | -7,5 | 0,9 | -0,3 |

| 2021 | 934.300 | 33,8 | -0,8 | -1,2 |

| 2022 | 978.200 | 4,7 | -5,6 | -5,7 |

| 2023* | 857.900 | -12,3 | -4,0 | -3,7 |

| 2024** | 819.300 | -4,5 | 0,8 | 0,6 |

| 2006 – 20232 | -186.500 | -17,9 | -39,8 | -44,0 |

| Indice 1992 = 100 | 114,9 | 77,6 | 72,6 | |

Fonte: elaborazione CRESME su fonti varie

* 2022: previsione e stima CRESME su dati OMI-Agenzia delle entrate – 1° semestre 2023; ** 2024: previsione CRESME

1) Le Grandi Città capoluogo con oltre 250.000 abitazioni sono: Torino, Milano, Genova, Roma, Napoli e Palermo

2) 2006 – 2023 per le compravendite; 2007 – 2023 per l’indice sintetico dei prezzi

Ricordiamo che questo tipo di dinamica inversa dei prezzi, crescita nominale e calo reale, si è verificata solo sei volte negli ultimi 30 anni e solo una volta in misura paragonabile al differenziale del 2022 e del 2023: nel 1995 quando, a fronte di un incremento nominale dei prezzi residenziali del 2,1%, si è registrato un calo reale del -3,2%. Questa situazione rende il nostro Paese in una situazione particolare rispetto alle altre economie avanzate.

Fonte: elaborazione CRESME su dati CRESMR e Istat per i deflattori

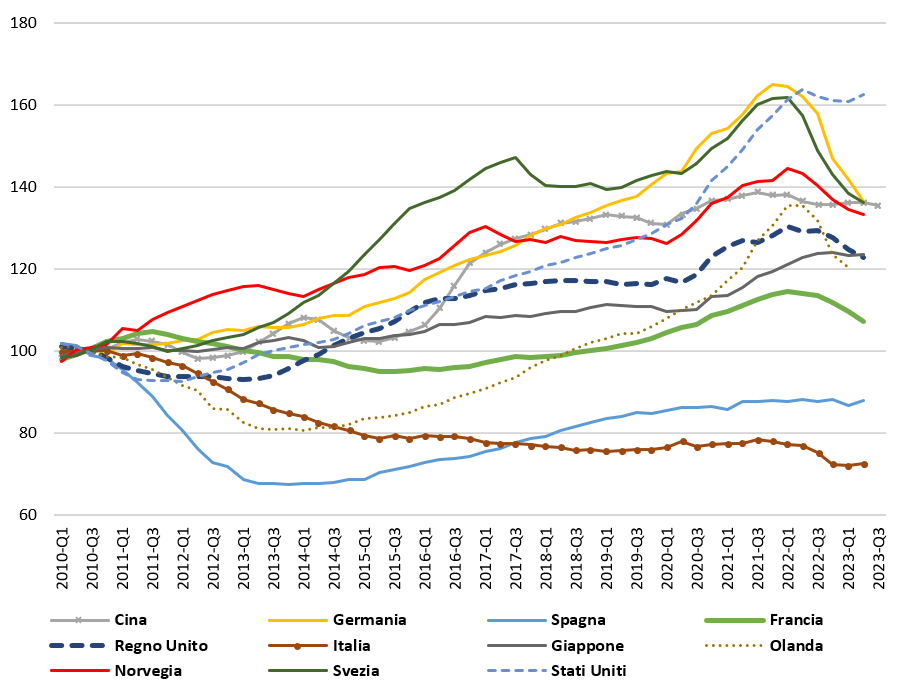

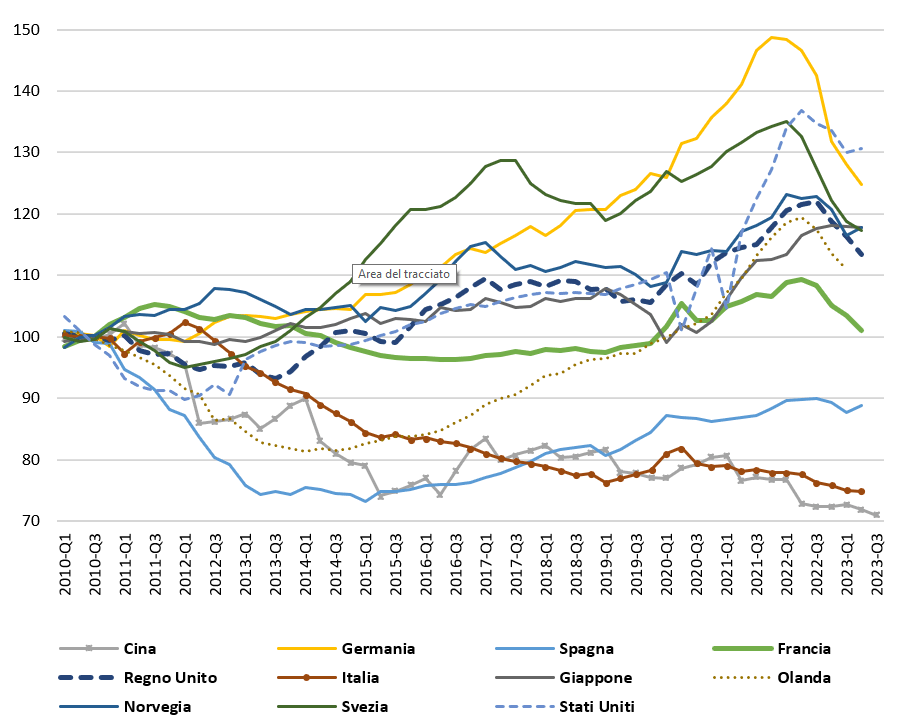

Se analizziamo infatti sulla base dei dati OCSE le dinamiche a valori costanti dei prezzi delle case in alcuni Paesi occidentali, in Giappone e in Cina, dal 2010 a marzo 2023, notiamo due aspetti importanti: il primo è l’eccezionalità dell’Italia, infatti l’Italia è l’unico Paese tra quelli analizzati in cui il valore delle case è sistematicamente sceso. In sostanza l’Italia non si è mai ripresa veramente dalla crisi del 2008-2009; e se è vero che anche in Spagna nel 2023 il valore delle case è inferiore a quello del 2010, è altrettanto vero che a partire dal 2015 il valore delle case in Spagna è tornato a crescere. In Italia no. Per tutti gli altri Paesi in esame nel 2023, nonostante le correzioni registrate dal 2022, i prezzi delle case sono decisamente superiori a quelli del 2010. In Francia del 7,5%; In Olanda del 20%; in Giappone e UK del 24%; in Svezia e Norvegia e Cina oltre il 30%; negli USA del 60%.

Il secondo aspetto è che la crisi inflativa e le politiche monetarie restrittive hanno avviato una correzione dei prezzi in tutti i Paesi, tranne gli USA, rispetto ai quali si attende a breve una contrazione.

Dati trimestrali 2010- II trimestre 2023 (III trimestre per Canada e Cina)

Fonte: elaborazione CRESME su dati OCSE

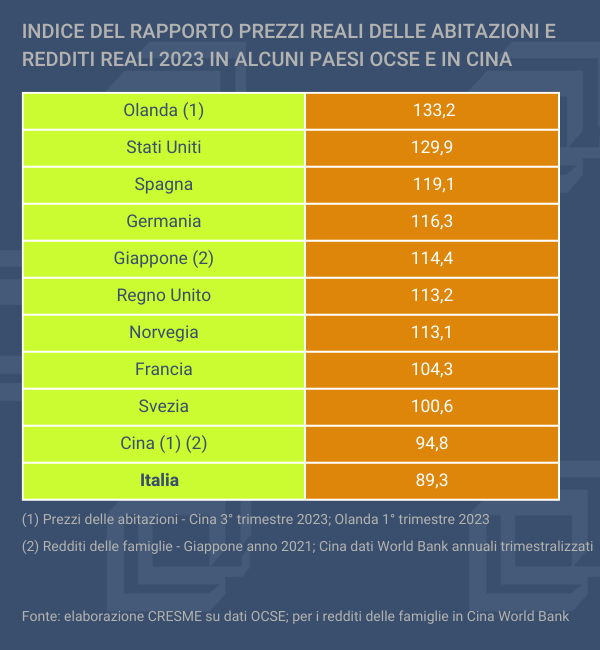

Ma il dato su cui si vuole porre l’attenzione riguarda i livelli di convenienza e sostenibilità del mercato. Si propone qui una analisi del classico rapporto tra prezzi e redditi, entrambi presi in considerazione in valori reali (al netto della variazione dei prezzi al consumo) e convertiti in numero indice con base 100 nel 2010. Per i diversi Paese esaminati.

Fonte: elaborazione CRESME su dati OCSE; per i redditi delle famiglie in Cina World Bank

Come è noto se il rapporto si mantiene vicino a 100 significa che i prezzi e i redditi presentano la stessa dinamica e quindi si mantiene la stessa capacità di acquistare casa; se il rapporto aumenta oltre 100, significa che i prezzi crescono di più dei redditi con una minore capacità degli acquirenti di accedere al mercato; se il rapporto tra prezzi e redditi diminuisce sotto il valore 100 significa che i prezzi crescono meno dei redditi e, dunque, acquistare casa diventa più facile. Un indicatore come questo ha maggior valore se letto in serie storica, evidenziando le dinamiche oltre a valutare il solo livello raggiunto poiché lo scopo è di verificare la sostenibilità dei livelli di prezzo. La Germania emerge come il paese in cui la sostenibilità degli incrementi di prezzo si è andata riducendo sensibilmente fino al 2021 arrivando ad aumentare il 48,7% in più dei redditi con una dinamica omogenea di progressiva riduzione delle capacità di accesso al mercato; a partire dal 2022, però si registra un progressivo aumento dell’accessibilità al mercato da parte delle famiglie in funzione della discesa dei prezzi che porta il livello di rischio della Germania al di sotto di quello degli USA.

Gli Stati Uniti, a metà 2023, presentano una crescita dei prezzi delle abitazioni che è il 31% maggiore della crescita dei redditi disponibili delle famiglie; a partire dal terzo trimestre del 2022, l’indice di rischio ha iniziato a flettere dopo essere arrivato oltre il valore di 136. Svezia, Norvegia e Giappone si collocano sullo stesso livello di rapporto tra prezzi immobiliari e redditi (circa 117/118); i due paesi scandinavi vedono una moderazione dei propri livelli precedenti in funzione del calo dei prezzi immobiliari (da 134 a 117 la Svezia e da 123 a 117 la Norvegia) mentre, il Giappone, mantiene stabile il proprio indice da oltre un anno. Il Regno Unito e l’Olanda mostrano livelli ormai abbastanza contenuti e pari a 113 (UK) e 111 (Olanda) dopo i recenti cali dei valori immobiliari. Gli altri paesi esulano dal rischio immobiliare poiché la Francia fa rilevare una crescita dei prezzi superiore dell’1% rispetto alla crescita dei redditi, mentre la Spagna, Cina e Italia si trovano abbondantemente al di sotto del valore 100 e pertanto evidenziano una maggiore capacità di accesso al mercato da parte delle famiglie rispetto al 2010. L’indice dell’Italia è inferiore a quello della Cina. Questo potrebbe rappresentare, fuori dalle difficoltà dello scenario economico, una buona condizione per il mercato immobiliare e per gli investitori.