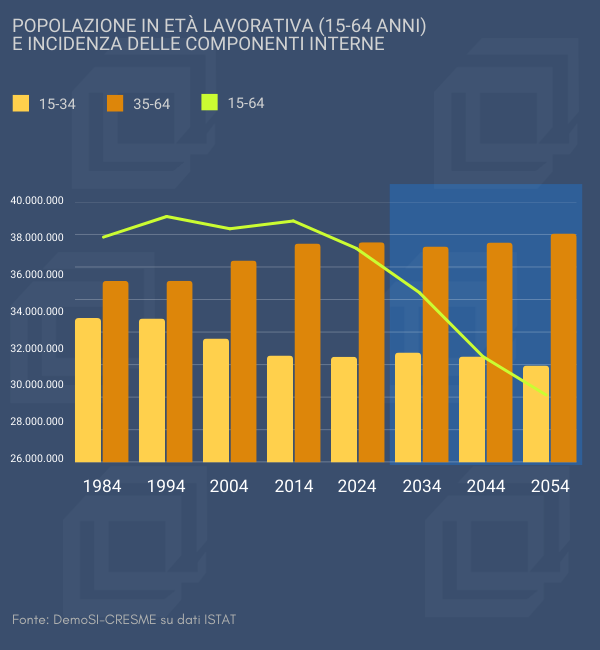

L’elemento centrale riguarda la diversa evoluzione delle due componenti interne della popolazione tra 15 e 64 anni. La contrazione ha interessato prevalentemente la componente più giovane della forza lavoro, quella compresa tra 15 e 34 anni, mentre la fascia tra 35 e 64 anni è rimasta sostanzialmente stabile o ha addirittura registrato un incremento relativo. Nel 1984 la popolazione in età lavorativa risultava ancora relativamente equilibrata tra le due componenti; nel corso dei decenni successivi, invece, il peso relativo della popolazione più matura è progressivamente aumentato, arrivando a rappresentare circa il 67,6% della popolazione attiva potenziale nel 2024 e destinato a superare il 70% entro la metà del secolo.

Questo processo è il risultato diretto delle dinamiche demografiche di lungo periodo che caratterizzano l’Italia, con la progressiva riduzione delle nascite e l’invecchiamento delle coorti. La riduzione della popolazione in età lavorativa è già quantificabile: tra il 2014 e il 2024 si registra una diminuzione di circa 1,5 milioni di persone tra i 15 e i 64 anni. Tuttavia, trattandosi prevalentemente di una contrazione della componente giovanile, l’impatto sul mercato del lavoro è stato in parte attenuato.

La componente 35-64 anni, alimentata ancora dalle consistenti generazioni del baby boom, ha infatti compensato la riduzione della popolazione più giovane. Nei prossimi decenni questo equilibrio è destinato a mutare radicalmente. Il progressivo transito delle generazioni del baby boom verso l’età pensionistica comporterà una riduzione anche della componente più matura della popolazione attiva potenziale, con effetti molto più incisivi sull’offerta complessiva di lavoro.

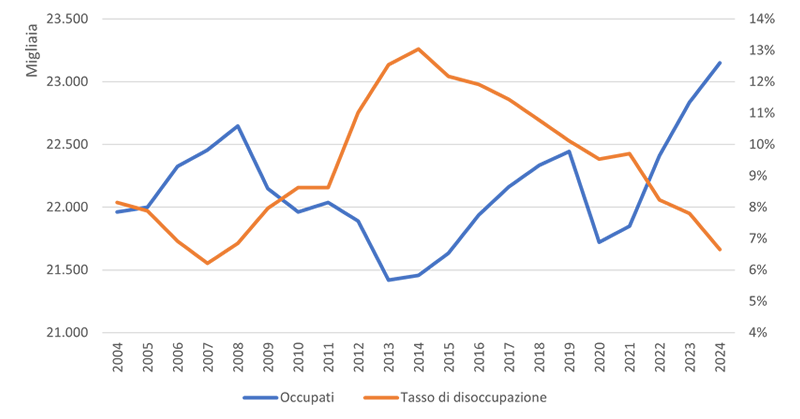

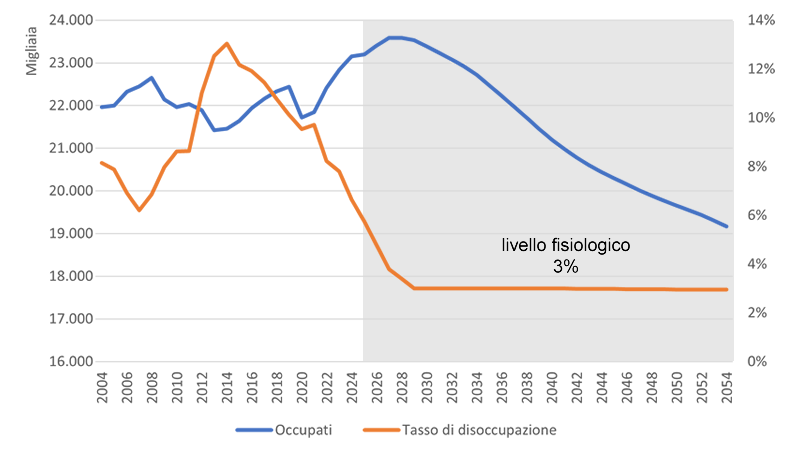

L’andamento dell’occupazione negli ultimi vent’anni mostra con chiarezza questa apparente contraddizione tra dinamica demografica e andamento del mercato del lavoro. Il sistema occupazionale italiano ha attraversato una fase di forte contrazione a seguito della crisi economica e finanziaria del 2008. Tra il 2008 e il 2013 il numero di occupati si riduce sensibilmente, mentre il tasso di disoccupazione cresce fino a superare il 13%. A partire dal 2014 si avvia però una fase di espansione dell’occupazione particolarmente intensa, interrotta temporaneamente solo nel biennio 2020-2021 a causa della crisi pandemica. Nel decennio successivo alla crisi finanziaria si realizza quindi una crescita molto significativa dell’occupazione che porta il numero di occupati a raggiungere nel 2024 il massimo storico di 23,150 milioni.

Dinamica storica di occupazione e disoccupazione in Italia

Fonte: CRESME su dati ISTAT

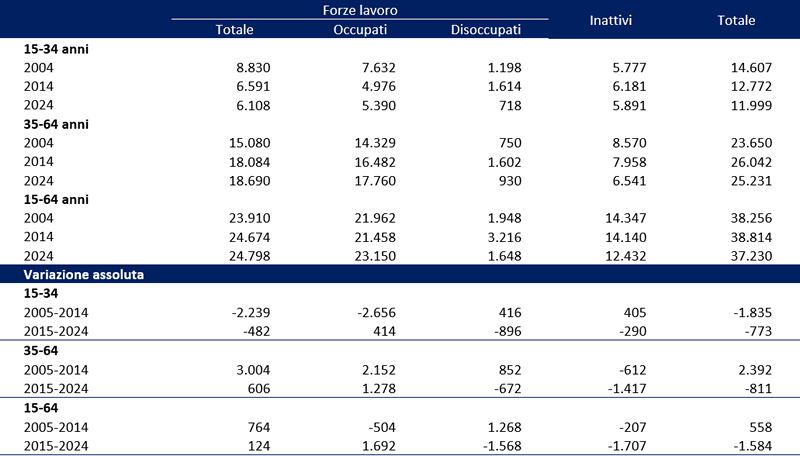

Questa dinamica appare ancora più significativa se letta alla luce della contemporanea riduzione della popolazione in età lavorativa. La crescita dell’occupazione non è infatti stata sostenuta da un ampliamento della base demografica, ma da un rilevante spostamento interno tra le diverse condizioni professionali. I dati sulla popolazione per classe di età in condizione professionale mostrano chiaramente questo fenomeno. Nel complesso della popolazione tra 15 e 64 anni, gli occupati passano da 21,458 milioni nel 2014 a 23,150 milioni nel 2024, con un incremento di quasi 1,7 milioni di unità. Nello stesso periodo i disoccupati diminuiscono drasticamente, passando da 3,216 milioni a 1,648 milioni, mentre gli inattivi si riducono da 14,140 milioni a 12,432 milioni. Si realizza quindi un massiccio travaso sia dalla condizione di disoccupazione sia da quella di inattività verso la condizione di occupato.

La dinamica appare differenziata tra le diverse classi di età. Nella popolazione tra 15 e 34 anni si registra una riduzione consistente delle forze lavoro, passate da 6,591 milioni nel 2014 a 6,108 milioni nel 2024, riflesso diretto della contrazione demografica delle coorti più giovani. Tuttavia, anche in questa classe di età si osserva una forte riduzione della disoccupazione, che scende da 1,614 milioni a 718 mila unità, mentre gli occupati aumentano da 4,976 a 5,390 milioni. Parallelamente si riduce anche la componente degli inattivi, che passa da 6,181 milioni a 5,891 milioni.

La fascia di età tra 35 e 64 anni presenta invece una dinamica ancora più significativa dal punto di vista occupazionale. In questa classe gli occupati aumentano da 16,482 milioni nel 2014 a 17,760 milioni nel 2024, con un incremento di oltre 1,2 milioni di unità. Nello stesso periodo i disoccupati diminuiscono da 1,602 milioni a 930 mila e gli inattivi si riducono da 7,958 milioni a 6,541 milioni. In altre parole, la crescita dell’occupazione dell’ultimo decennio è stata sostenuta soprattutto dall’incremento della partecipazione al lavoro nella popolazione adulta.

Popolazione per classe di età in condizione professionale

Fonte: CRESME su dati ISTAT

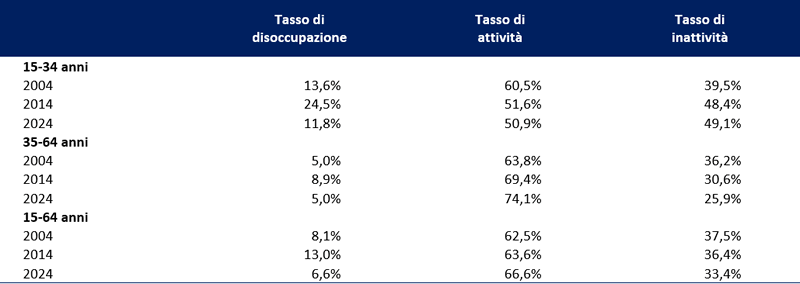

Gli indicatori caratteristici del mercato del lavoro confermano questa interpretazione. Il tasso di disoccupazione complessivo passa dal 13,0% del 2014 al 6,6% del 2024, con una riduzione di oltre sei punti percentuali. Parallelamente il tasso di attività cresce dal 63,6% al 66,6%, mentre il tasso di inattività si riduce dal 36,4% al 33,4%. L’evoluzione per classi di età evidenzia dinamiche differenti. Tra i giovani il tasso di disoccupazione rimane relativamente elevato, pur riducendosi significativamente rispetto al picco del 2014, passando dal 24,5% all’11,8%. Il tasso di attività dei giovani rimane invece sostanzialmente stabile, intorno al 51%, mentre il tasso di inattività si mantiene vicino al 49%.

Nella popolazione tra 35 e 64 anni la situazione è molto diversa: il tasso di disoccupazione torna nel 2024 al 5%, lo stesso livello osservato nel 2004, mentre il tasso di attività cresce fino al 74,1%, con una riduzione dell’inattività al 25,9%.

Nel complesso, l’evoluzione dell’ultimo decennio ha determinato un sostanziale miglioramento delle condizioni del mercato del lavoro. Il forte incremento dell’occupazione e la drastica riduzione della disoccupazione indicano che una quota crescente della popolazione in età lavorativa è stata assorbita dal sistema produttivo. Tuttavia, proprio questo processo comincia a generare nuove criticità. Con un tasso di disoccupazione pari al 6,6%, l’economia italiana si avvicina progressivamente a una condizione prossima alla piena occupazione. In molti comparti produttivi emergono già difficoltà crescenti nel reperimento della forza lavoro necessaria, non solo in termini di specifiche competenze professionali ma anche in termini quantitativi.

Indicatori caratteristici del mercato del lavoro

Fonte: CRESME su dati ISTAT

Nel definire uno scenario teorico di medio-lungo periodo è possibile assumere come ipotesi che la tendenza osservata negli ultimi anni prosegua fino a raggiungere un livello di disoccupazione fisiologica pari al 3%. Si tratta di un valore prudenzialmente inferiore a quello generalmente indicato nella letteratura economica per il tasso naturale di disoccupazione, che nelle economie avanzate viene solitamente collocato tra il 4% e il 5%. L’ipotesi di una disoccupazione fisiologica al 3% rappresenta quindi una condizione limite di pieno utilizzo della forza lavoro disponibile.

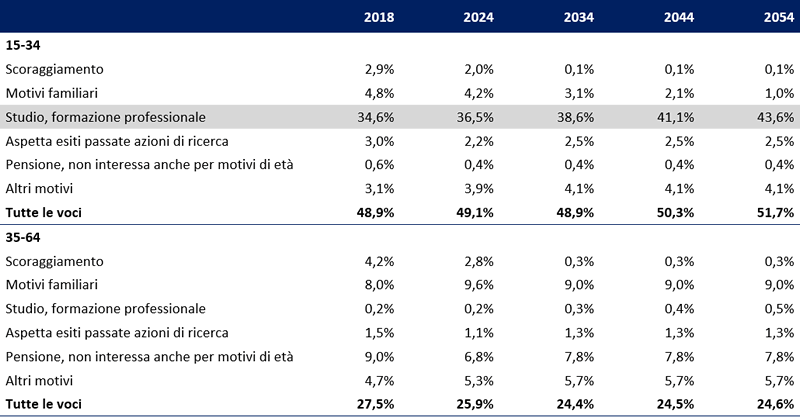

Un ulteriore elemento critico del mercato del lavoro italiano riguarda il livello relativamente elevato dell’inattività, soprattutto tra i più giovani. Nel 2024 il tasso di inattività nella popolazione tra 15 e 34 anni raggiunge il 49,1%, mentre nella classe 35-64 si attesta al 25,9%. La maggiore inattività giovanile è in larga misura spiegata dalla crescente diffusione dei percorsi di istruzione e formazione. La quota di giovani inattivi per motivi di studio o formazione professionale passa dal 34,6% nel 2018 al 36,5% nel 2024. Nel definire uno scenario prospettico è plausibile ipotizzare un ulteriore incremento di questa componente, coerente con la crescente domanda di qualificazione del lavoro nei sistemi produttivi avanzati. Nello scenario elaborato tale quota raggiunge il 43,6% entro il 2054.

Parallelamente si ipotizza una progressiva riduzione delle altre cause di inattività. Il fenomeno dello scoraggiamento, ad esempio, si ridurrebbe dal 2,0% del 2024 a valori prossimi allo zero nei decenni successivi. Anche l’inattività per motivi familiari tenderebbe a ridursi nel tempo, mentre rimarrebbero relativamente stabili altre componenti residuali. Nel complesso, il tasso di inattività totale nella classe 15-34 anni risulterebbe pari al 51,7% alla fine dell’orizzonte di previsione. Nella popolazione tra 35 e 64 anni, invece, il livello di inattività rimarrebbe sostanzialmente stabile, passando dal 25,9% del 2024 al 24,6% nel 2054.

Tasso di inattività per causa, serie storica e ipotesi di scenario

Fonte: DemoSI-CRESME su dati ISTAT

Sulla base di queste ipotesi è possibile stimare l’evoluzione futura dell’occupazione potenziale, considerando esclusivamente gli effetti delle trasformazioni demografiche e della struttura per età della popolazione, senza introdurre ipotesi sulla capacità di assorbimento del sistema economico. I risultati delineano una dinamica molto significativa. Dopo un’ulteriore fase di crescita che condurrà entro il 2027 al raggiungimento della piena occupazione teorica, con un tasso di disoccupazione pari al 3%, l’occupazione inizierà a diminuire in modo progressivamente più marcato.

Serie storica e scenario di occupati e tasso di disoccupazione

Fonte: DemoSI-CRESME

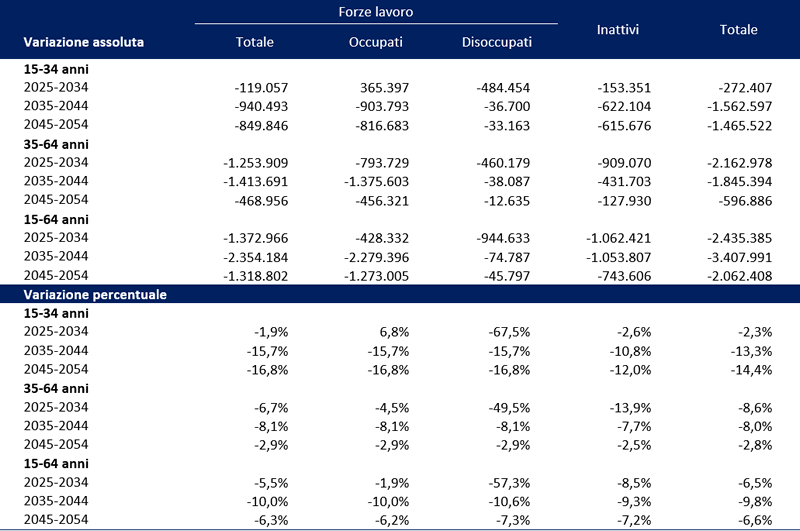

Le stime indicano una riduzione di circa 428 mila occupati nel prossimo decennio, ma la contrazione diventerà molto più rilevante nei due decenni successivi, con una diminuzione di circa 2,28 milioni di occupati tra il 2035 e il 2044 e di ulteriori 1,27 milioni tra il 2045 e il 2054. Nel complesso, nell’arco dei trent’anni considerati, il sistema economico italiano potrebbe trovarsi a operare con quasi 4 milioni di occupati in meno rispetto ai livelli attuali.

Scenario popolazione per classe di età in condizione professionale

Fonte: DemoSI-CRESME su dati ISTAT

Questa dinamica si inserisce in un contesto di rapido e strutturale invecchiamento della popolazione italiana. Le proiezioni demografiche indicano che la popolazione con 65 anni e più potrebbe raggiungere nel 2054 circa 17,18 milioni di persone, con un incremento di circa 2,6 milioni rispetto al 2024. Parallelamente, la riduzione della popolazione in età lavorativa e, in prospettiva, del numero di occupati, determinerà un progressivo deterioramento del rapporto tra popolazione attiva e popolazione anziana. Se oggi il sistema economico italiano registra circa 63 persone con 65 anni e oltre ogni 100 occupati, nell’arco del prossimo decennio questo rapporto potrebbe salire a circa 76 anziani per 100 occupati, per poi avvicinarsi stabilmente alla soglia dei 90 nel giro dei successivi due decenni.

Si tratta di una trasformazione strutturale di grande portata, destinata a incidere non soltanto sugli equilibri del mercato del lavoro, ma più in generale sulla sostenibilità economica e sociale del paese. L’aumento della popolazione anziana implica infatti una crescita della domanda di prestazioni pensionistiche, sanitarie e assistenziali, mentre la base occupazionale chiamata a sostenerne il finanziamento tende progressivamente a ridursi. Il sistema economico si troverà quindi a operare con una struttura demografica caratterizzata da un numero sempre più limitato di lavoratori a fronte di una popolazione non attiva in costante aumento.

In questo quadro il mercato del lavoro italiano si troverà ad affrontare simultaneamente due processi strutturali tra loro intrecciati. Da un lato la riduzione dell’offerta potenziale di lavoro, determinata dalle dinamiche demografiche e dal progressivo esaurirsi delle grandi coorti del baby boom; dall’altro lato l’evoluzione della domanda di lavoro, sempre più orientata verso profili professionali qualificati e competenze avanzate, in relazione alle trasformazioni tecnologiche e organizzative che stanno interessando il sistema produttivo.

La combinazione di questi due processi configura uno scenario in cui la scarsità di lavoro potrebbe diventare una condizione strutturale del mercato del lavoro italiano. Se negli ultimi decenni il problema centrale era rappresentato dall’insufficiente capacità del sistema economico di assorbire la forza lavoro disponibile, nei prossimi anni la criticità potrebbe progressivamente spostarsi nella direzione opposta, ovvero nella difficoltà di reperire una quantità adeguata di lavoratori. In questo contesto, la capacità di ampliare la partecipazione al lavoro, di valorizzare il capitale umano e di aumentare la produttività diventerà un fattore decisivo per sostenere la crescita economica e garantire l’equilibrio dei sistemi di welfare.

La gestione di questa transizione demografica e occupazionale rappresenterà quindi una delle principali sfide strutturali per l’Italia nel lungo periodo. Dalla capacità di adattare le politiche del lavoro, della formazione e dell’inclusione occupazionale a questo nuovo quadro demografico dipenderà in larga misura la sostenibilità economica e sociale del paese nei prossimi decenni.