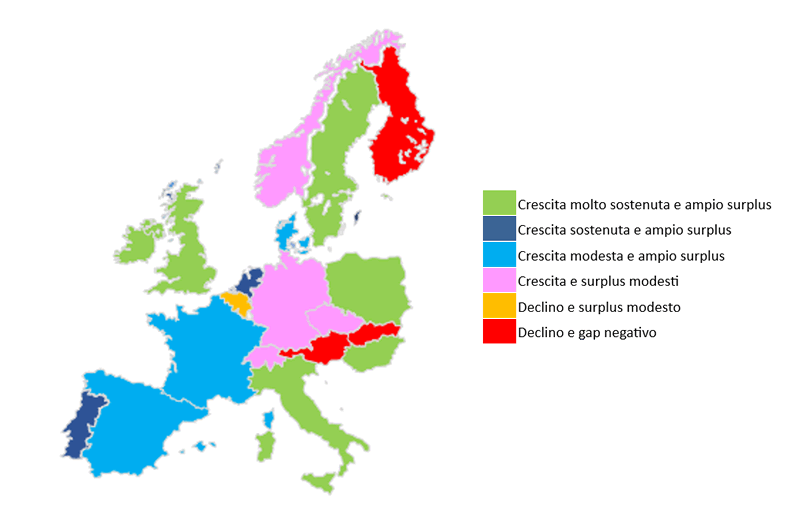

Questo ampio gruppo di paesi può essere ulteriormente raggruppato tra quelli per i quali si definisce uno scenario di crescita modesta, inferiore al 3% complessivo in tre anni, e un livello di investimenti attesto alla fine dell’orizzonte previsionale incrementato di meno del 10% rispetto a quello 2022. Ne fanno parte Germania, Repubblica Ceca, Svizzera e Norvegia. Situazione più negativa per il mercato belga, previsto in flessione alla fine del 2028 e con un saldo rispetto al 2022 inferiore al +10%. Il gruppo con la performance decisamente più negativa comprende Austria, Finlandia e Slovacchia, mercati per i quali si delinea uno scenario di contrazione degli investimenti nei prossimi tre anni, che contribuiranno ad un livello dell’output settoriale nel 2028 inferiore rispetto all’anno preso come riferimento.

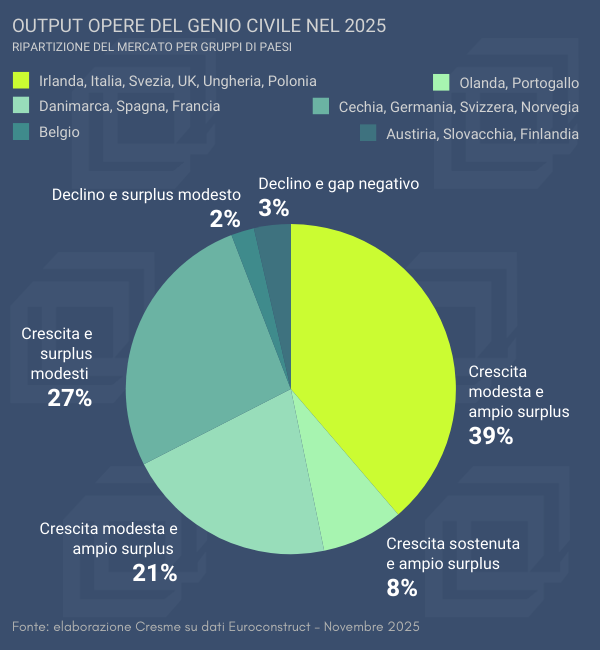

Valore della produzione in opere del genio civile nei paesi Euroconstruct – gruppi di paesi in base alla dinamica complessiva 2026-2028 e al gap 2028-2022

Fonte: elaborazione Cresme su dati Euroconstruct – Novembre 2025

Il mercato tedesco anche in ambito infrastrutturale è il più grande tra i paesi europei, stimato nel 2025 in poco meno di 94 miliardi. In un contesto nazionale molto fiacco, la dinamica del settore è solo leggermente più espansiva rispetto a quella dell’edilizia, ma è stata rivista al ribasso rispetto alle previsioni della scorsa estate, a causa di un aumento del livello dei prezzi più alto alto previsto e di quello registrato per l’edilizia, nonché delle enormi difficoltà finanziarie degli enti locali che impattano soprattutto su strade e reti idriche/fognarie. Lo scenario di debole crescita incorpora una stima cautelativa dell’impatto dell’ambizioso piano per le infrastrutture, che coinvolge anche il settore edilizio, in particolare scuole e ospedali. Il Piano del governo federale tedesco prevede uno stanziamento di 500 miliardi di euro, da spendere in un arco di 12 anni, destinati a infrastrutture e protezione del clima, di cui 100 miliardi destinati a Lander e Comuni. Sebbene sia stato momentaneamente sospeso il tetto al debito pubblico, le aspettative sull’effettivo impatto del piano sono alquanto caute, a motivo di importanti criticità. In primo luogo un dato oggettivo, ovvero l’aumento dei prezzi e dei costi generali dei progetti proprio nei settori destinatari delle maggiori risorse. Inoltre al momento non sembrano emergere segnali di reale snellimento nell’iter burocratico, tantomeno un aumento dell’efficienza e della velocità realizzativa. Ci sono anche dubbi sull’effettivo impatto dei progetti previsti nel piano: ad esempio le reti stradali e ferroviarie sarebbero rinnovate o ammodernate solo parzialmente, e sono previsti pochi investimenti per il loro ampliamento e per l’aumento della capacità. Inoltre a livello locale le risorse potrebbero essere destinate ad interventi non essenziali, non essendo stato imposto alcun vincolo di destinazione. Infine, la programmazione finanziaria del governo federale mostra come gran parte delle voci di investimento del governo centrale siano state trasferite nei fondi speciali (shadow budget), garantendo così maggiore margine di manovra per altre spese non finalizzate agli investimenti infrastrutturali.

Il secondo mercato – per livello di investimenti – che rientra nello stesso gruppo, è quello svizzero che, dopo un periodo di forte crescita e una importante capacità di tenuta durante il Covid, ha registrato una fase di ripiegamento negli anni immediatamente successivi, effetto della ridotta capacità progettuale e/o finanziaria dei principali committenti pubblici e privati. Lo scenario di medio termine torna ad essere positivo, grazie a fattori strutturali come crescita demografica e crescente rilevanza della produzione di energia rinnovabile, ma la crescita è molto debole. In particolare a tirare il freno è il settore stradale, ostacolato da budget federale molto rigido e da una rilevante opposizione popolare a grandi progetti di ampliamento della rete.

Infine, il gruppo di paesi “in rosso”, comprende Austria, Slovacchia e Finlandia, un gruppo che nel complesso vale 18 miliardi nel 2025, di cui 8,4 nel paese alpino, e poco più di 7 in quello nordico. In Austria, dopo un 2024 “resiliente”, grazie al settore dei trasporti e a quello dell’energia, i tagli al bilancio federale 2025/2026 frenano la spesa, che sarà stagnante nel 2026 e poi in calo, in particolare per strade, ferrovie e opere idriche. Scenario cupo anche il settore delle telecomunicazioni per effetto di una saturazione del mercato e per una riduzione degli incentivi pubblici.

La frenata degli investimenti in opere del genio civile in Finlandia è prevista a partire dal 2027, spiegata in parte dall’avvenuta ultimazione di importanti progetti – anche in anticipo rispetto alle previsioni – nonché dalla considerazione dei rischi derivanti dal debito pubblico e dall’incerto scenario economico globale.

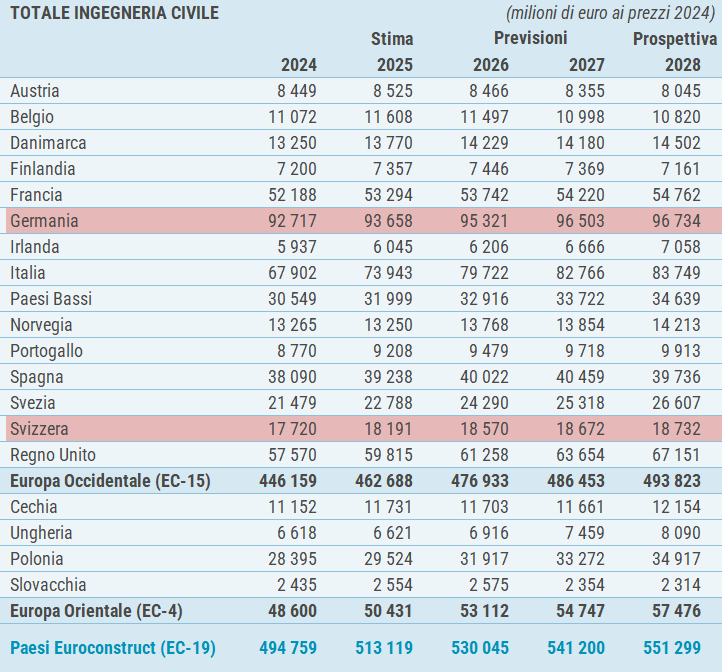

Fonte: EUROCONSTRUCT, novembre 2025