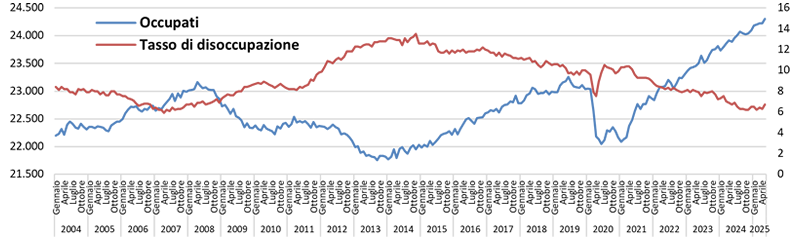

Gennaio 2025. Il numero di occupati è pari a 24.180 mila, in aumento di 451 mila unità rispetto a gennaio 2024 (+1,9% annuo). Il tasso di disoccupazione è sceso al 6,5%, in diminuzione di 0,8 punti percentuali rispetto allo stesso mese dell’anno precedente.

Febbraio 2025. Gli occupati raggiungono quota 24.195 mila, con un incremento di 400 mila unità rispetto a febbraio 2024 (+1,7%). Il tasso di disoccupazione scende al 6,2%, proseguendo la tendenza al miglioramento.

Marzo 2025. Il numero di occupati si attesta a 24.219 mila, con un incremento su base annua di 360 mila unità (+1,5%). Il tasso di disoccupazione rimbalza al 6,4%, sebbene risultando sempre inferiore al 7% di dodici mesi prima.

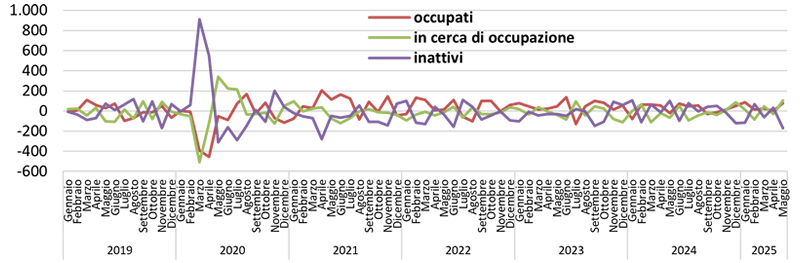

Variazione congiunturale degli occupati, delle persone in cerca di occupazione e degli inattivi

(Serie storica destagionalizzata – Valori espressi in migliaia)

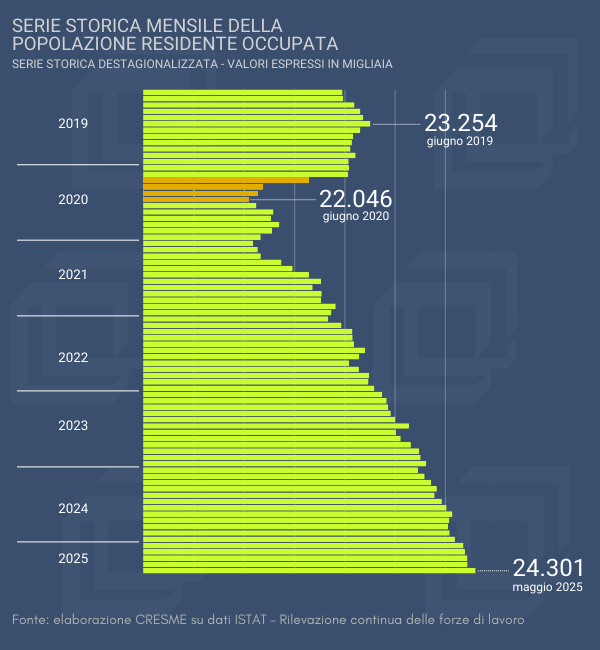

Fonte: elaborazione CREME su dati ISTAT – Rilevazione continua delle forze di lavoro

Aprile 2025. Gli occupati salgono a 24.221 mila, con un aumento di 306 mila unità rispetto ad aprile 2024 (+1,3%). Il tasso di disoccupazione scende nuovamente al 6,3%, segnando uno 0,6 in meno su base annua.

Maggio 2025. Il livello occupazionale raggiunge il nuovo massimo storico con 24.301 mila, in crescita di 408 mila unità rispetto a maggio 2024 (+1,7%). Il tasso di disoccupazione tuttavia balza al 6,7%, tornando allo stesso livello di dodici mesi prima, effetto di un rinnovato interesse al lavoro della popolazione non attiva.

Serie storica mensile degli occupati e del tasso di disoccupazione

(Serie storica destagionalizzata – Valori espressi in migliaia)

Fonte: elaborazione CRESME su dati ISTAT – Rilevazione continua delle forze di lavoro

La ripresa occupazionale avviata nella fase post-pandemica ha assunto una fisionomia strutturale ben distinta rispetto ai cicli espansivi precedenti. L’incremento degli occupati non si è limitato a colmare il gap determinato dalla crisi sanitaria, ma ha prodotto una ricomposizione significativa della struttura del lavoro, con un’accentuata polarizzazione tra componenti stabili e flessibili.

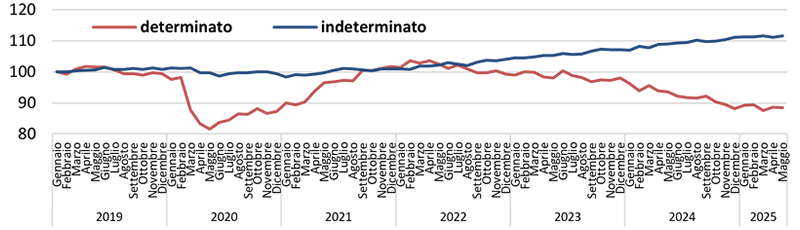

Tra gennaio 2019 e maggio 2025, il numero complessivo di occupati in Italia è aumentato di 1.325 mila unità (+5,8%). Questa crescita è interamente attribuibile alla componente dei lavoratori dipendenti a tempo indeterminato, aumentati di 1.702 mila unità (+11,6%), a fronte di una riduzione sia dei dipendenti a termine (-348 mila, pari a -11,6%) sia degli indipendenti (-29 mila, pari a -0,6%).

Tale configurazione mette in luce come l’intera dinamica espansiva si sia tradotta nel rafforzamento della componente più stabile e regolata del mercato del lavoro. Al contrario, le altre tipologie contrattuali hanno registrato una contrazione netta in termini assoluti. Ne risulta un progressivo riequilibrio a favore del lavoro standard, che si afferma come modalità prevalente di inserimento occupazionale nella fase post-Covid.

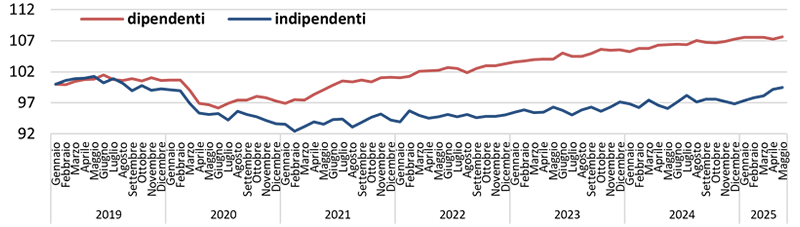

Dinamica occupati per posizione professionale

(Serie storica destagionalizzata – gennaio 2019 = 100)

Fonte: elaborazione CRESME su dati ISTAT – Rilevazione continua delle forze di lavoro

In termini di composizione, la quota di lavoratori a tempo indeterminato sul totale degli occupati è aumentata in modo significativo, riflettendo un processo di stabilizzazione contrattuale su base strutturale. Questo mutamento è riconducibile a più fattori: la spinta normativa verso l’occupazione stabile, l’invecchiamento della popolazione attiva, nonché un cambiamento nella strategia di gestione del lavoro da parte delle imprese, tese a ridurre la precarietà in un contesto segnato da persistente incertezza economica e geopolitica.

Occupazione dipendente per forma contrattuale

(Serie storica destagionalizzata – gennaio 2019 = 100)

Fonte: elaborazione CRESME su dati ISTAT – Rilevazione continua delle forze di lavoro

In sintesi, l’attuale fase ciclica non si configura soltanto come una ripresa in senso quantitativo, ma rappresenta un processo selettivo e qualitativo, in cui la componente più resiliente del mercato del lavoro è costituita dai rapporti a lungo termine, meno esposti alla volatilità e in grado di assorbire con maggiore efficacia gli shock esterni.

Resta tuttavia un nodo da sciogliere, secondo l’ultimo Global Wage Report dell’ILO (marzo 2025), il potere d’acquisto dei salari reali in Italia risulta oggi inferiore di circa 8,7 punti percentuali rispetto al 2008, il peggior risultato tra i paesi del G20. Nonostante nel corso del 2024 si sia registrata una crescita reale dei salari, legata alla moderazione inflazionistica, tale aumento non ha compensato la fase precedente di erosione del salario reale.

Questo dimostra che, benché il recente ciclo occupazionale abbia favorito incrementi nominali delle retribuzioni, il gap accumulato dal 2008 al 2024 ha determinato una perdita strutturale del potere d’acquisto che non è stata ricostituita. In sostanza, la ripresa in termini reali resta insufficiente a ripristinare i livelli precedenti alla crisi finanziaria, evidenziando un fenomeno di erosione progressiva del salario reale che perdura da oltre un decennio.