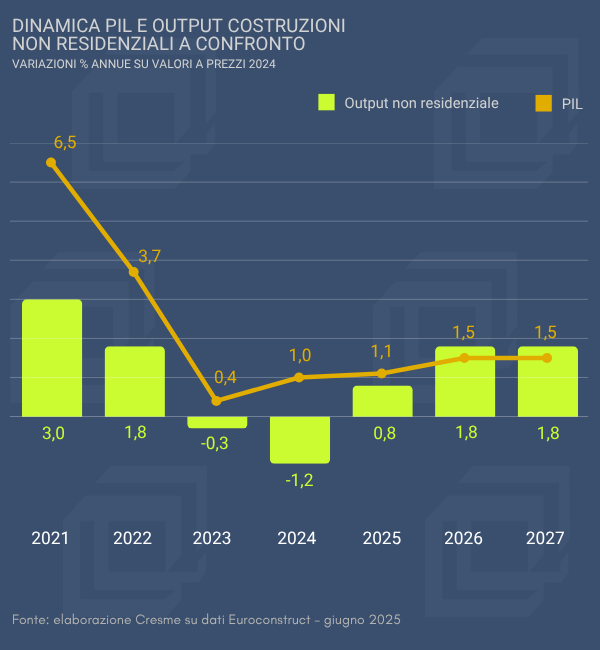

Le nuove previsioni del network Euroconstruct dello scorso 6 giugno, indicano una inversione di tendenza a partire dall’anno in corso, con una debole ripresa (+0,8%), in tendenziale rafforzamento nei due anni a venire (+1,8%). Nel complesso si tratta di un triennio di crescita moderata che non sarà sufficiente a riportare il settore ai livelli pre-Covid entro la fine del 2027. Il modesto recupero atteso riflette forti differenze tra paesi, segmenti di mercato e tipologie di intervento. Gli investimenti pubblici, sostenuti dai fondi europei per la ripresa e dai programmi nazionali di stimolo, restano il principale motore dell’attività, in particolare nel settore scolastico e sanitario.

Al contrario, l’edilizia non residenziale privata si mantiene debole, frenata da tassi di interesse ancora elevati, pressioni sui costi non del tutto rientrate, un’incertezza economica persistente (e crescente) e cambiamenti strutturali della domanda. I settori più legati al ciclo economico, come edifici industriali e per uffici privati, sono particolarmente colpiti, con decisioni di investimento rimandate o ridimensionate in risposta a una domanda più debole e a condizioni di finanziamento ancora rigide. Il comparto della logistica, dinamico in alcuni paesi, in altri comincia a risentire degli effetti della saturazione del mercato e degli alti costi di finanziamento.

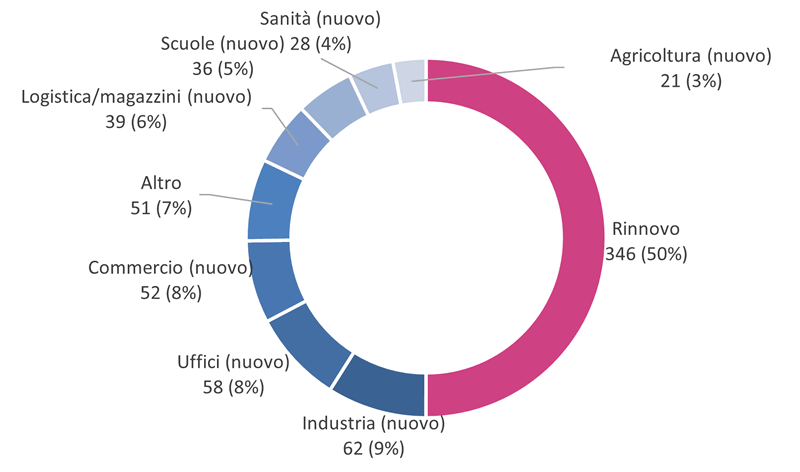

Si registra invece un incremento degli investimenti nel settore della difesa, che contribuisce alla tendenza complessiva di modesta ripresa, pur spostando risorse da altri progetti civili. Il vasto mercato del rinnovo e della manutenzione continua a rafforzare il proprio ruolo, pari già nel 2024 al 50% del valore totale della produzione non residenziale e destinato a consolidarsi ulteriormente nei prossimi anni, sostenuto da requisiti normativi, in particolare in materia di efficienza energetica, dall’invecchiamento del patrimonio edilizio e dalla necessità di adattamento funzionale.

Il trend di declino seguito da una debole ripresa della produzione settoriale si inserisce in un contesto macroeconomico tutt’altro che vigoroso e segnato da numerosi fattori di rischio. Il PIL dell’area Euroconstruct, che nel 2023 era cresciuto appena dello 0,4%, ha registrato un incremento dell’1% lo scorso anno, e le previsioni per il 2025 indicano un’espansione solo leggermente più sostenuta, con un modesto consolidamento atteso nei due anni successivi.

Le ragioni di questa debolezza sono riconducibili a shock ben noti: lo scoppio della guerra in Ucraina ha di fatto interrotto la ripresa post-pandemica, compromettendo le forniture di energia e generi alimentari, innescando una spirale inflazionistica e spingendo le banche centrali ad adottare politiche monetarie restrittive. La successiva corsa al riarmo ha sottratto risorse ad altri settori e aggravato la carenza di materiali, mentre nuovi focolai di crisi a Gaza, nel Mar Rosso e nello Stretto di Taiwan hanno aumentato l’incertezza e fatto salire i costi logistici.

A questi fattori geopolitici si aggiunge l’attuale politica tariffaria statunitense nei confronti dell’UE, che introduce un ulteriore elemento di rischio commerciale. In questo scenario altamente instabile, il network Euroconstruct ha già rivisto al ribasso le previsioni di crescita del PIL per l’anno in corso, dal +1,5% stimato a dicembre al +1,1% dell’ultima previsione. È evidente che l’impatto della politica tariffaria statunitense sull’economia europea, più nello specifico sul mercato edilizio non residenziale, è al momento difficile da valutare. Il contesto geopolitico e commerciale è estremamente fluido, soggetto a sviluppi rapidi e ad annunci che spesso non si traducono immediatamente in misure regolatorie concrete, e di conseguenza manca chiarezza sulle eventuali contromisure degli altri paesi. Tuttavia, alcuni effetti sono già ravvisabili. Le tensioni commerciali tra Stati Uniti e Unione Europea hanno già intaccato la fiducia e le prospettive macroeconomiche, come evidenziato dalla revisione al ribasso delle previsioni di crescita del PIL.

Nella sua Previsione di Primavera, la Commissione Europea delinea uno scenario tecnico in cui gli Stati Uniti impongono un dazio del 10% su tutte le esportazioni dall’UE. In questo scenario, gli effetti sull’economia europea sono considerati moderati, ma potrebbero intensificarsi in caso di escalation o di misure ritorsive. I principali canali di trasmissione potranno essere, da un lato, una riduzione della domanda estera dovuta alla minore competitività delle esportazioni europee, dall’altro, un deterioramento della fiducia delle imprese e delle condizioni di finanziamento. Per quanto riguarda il mercato delle costruzioni non residenziali, l’impatto atteso si concentra sugli investimenti privati nei settori più esposti alla dinamica economica globale, con i comparti industriale e logistico particolarmente vulnerabili, in quanto direttamente legati alla performance delle esportazioni e alle catene globali del valore.

Anche i segmenti direzionale e commerciale potrebbero risentire del clima generale di incertezza e delle prospettive di crescita riviste al ribasso, che tendono a ritardare o bloccare i nuovi progetti nel settore privato. Vi potrebbero inoltre essere effetti indiretti: un rallentamento economico più ampio potrebbe ridurre le entrate fiscali degli Stati, limitando la capacità di investimento pubblico, incidendo quindi sul settore degli edifici scolastici, delle strutture sanitarie o di altre infrastrutture sociale.

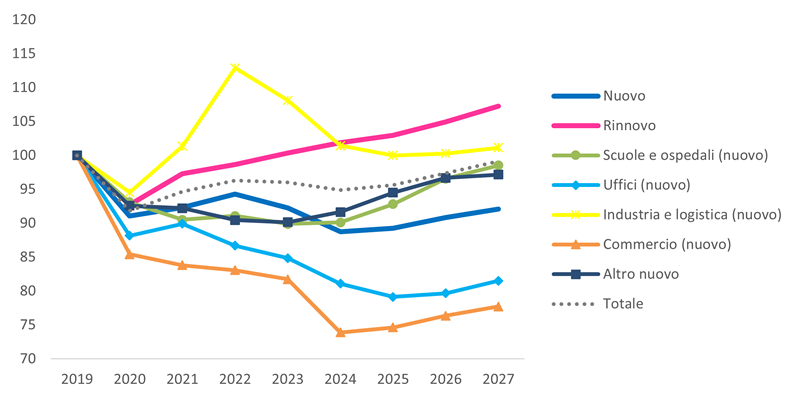

Dinamica output costruzioni non residenziali per tipo attività e segmenti di mercato – Indice 2019=100 su valori a prezzi 2024

Fonte: elaborazione Cresme su dati Euroconstruct – giugno 2025

Output edilizia non residenziale nei paesi Euroconstruct nel 2024 – Miliardi di euro a prezzi 2024

Fonte: elaborazione Cresme su dati Euroconstruct – giugno 2025

Oltre ai rischi connessi a una eventuale escalation della guerra tariffaria tra Stati Uniti e UE, si deve considerare che il settore non residenziale è condizionato da altri fattori strutturali preesistenti (e che potrebbero sopravvivere) a qualsiasi episodio tariffario. Un rallentamento più lento del previsto nella discesa dei tassi della BCE potrebbe ostacolare pesantemente l’attività delle imprese nell’area Euroconstruct, dove i costi di finanziamento restano quasi il doppio rispetto alla media 2015-2024. C’è poi il tema del persistente fabbisogno di manodopera: varie indagini congiunturali nazionali indicano che tra un quarto e quasi la metà delle imprese edili segnala carenze di manodopera qualificata (ad esempio il 44% in Svizzera).

La crescita dei salari resta elevata e disomogenea, rallentando nei mercati meno tesi, superando invece il +6% in quelli più compressi, raggiungendo il +8,5% in Irlanda. L’impennata dei prezzi degli input post-pandemica ha perso slancio, ma i costi di costruzione restano ben al di sopra della base del 2020 in molti paesi: circa +15% in Svizzera, fino a +45% per alcuni materiali fondamentali in Irlanda.

Questi fattori favoriscono il passaggio da progetti di nuova costruzione, ad alta intensità di capitale, verso interventi di ristrutturazione, di riuso adattivo, nonché verso infrastrutture sociali cofinanziate dal pubblico, aumentando al contempo la sensibilità degli investimenti privati industriali e logistici a eventuali nuovi shock. In questo scenario, diversi motori di crescita compensano i fattori di criticità e dovrebbero acquistare forza man mano che tassi, prezzi e fiducia si normalizzano.

I fondi europei per la ripresa e i bilanci nazionali per la transizione verde finanziano interventi in ambito scolastico e sanitario, nonché progetti di riqualificazione profonda; i programmi per la difesa e la protezione civile creano domanda per hangar, caserme e maxi carceri; la revisione della Direttiva EPBD, insieme alle normative nazionali sugli edifici terziari, consolida un mercato di retrofit pluriennale; i progetti per l’industria verde e la transizione energetica sostengono la costruzione di impianti produttivi; gli investimenti diretti esteri nei data centre si concentrano in località caratterizzate da sicurezza energetica; l’obsolescenza dell’immenso del patrimonio immobiliare pubblico in molti paesi alimenta una importante domanda di contratti di ristrutturazione di lungo periodo.

In sintesi, sebbene l’elevato costo del credito e la scarsità di manodopera limitino le prospettive di sviluppo speculativo, la ristrutturazione, la resilienza e gli asset finanziati strategicamente rappresentano nel complesso importanti driver di crescita anche in un contesto macroeconomico debole.