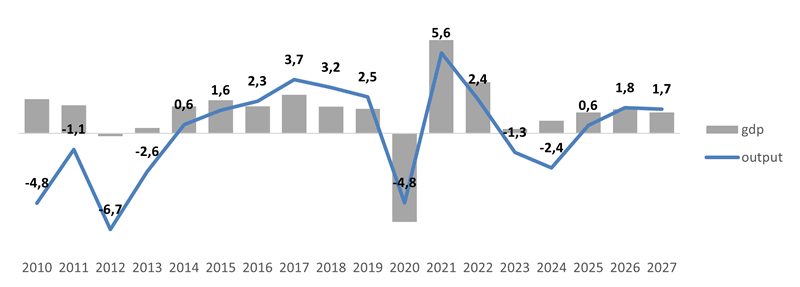

Un segnale di timido ottimismo, soprattutto se si considera che l’attuale quadro è stato rivisto leggermente al ribasso rispetto alle stime estive.

D’altra parte il quadro economico è molto debole, la dinamica del PIL è stata rivista al ribasso in molti paesi europei rispetto alle previsioni della scorsa estate, impattando sulla fiducia general e quindi su una domanda più fiacca. Sebbene la politica monetaria sia tornata ad essere accomodante, le condizioni finanziarie per famiglie e investitori sono ancora rigide in numerosi paesi. La persistenza di fattori esterni generali (come la guerra in Ucraina), e di altri con peculiarità nazionali (livelli ancora alti di tassi di interesse e costo energia, costo del lavoro in aumento in molti paesi) continua a frenare l’attività di costruzione e i piani di investimento. A questo si aggiunge l’effetto di un probabile cambio di rotta della politica commerciale statunitense che potrebbe aumentare il clima di incertezza sul futuro sviluppo macroeconomico globale.

Dinamica PIL e output delle costruzioni nei paesi Euroconstruct – Variazioni % su valori a prezzi 2023

Fonte: Euroconstruct, dicembre 2024

Ma torniamo ai numeri della conferenza di Milano, che quantificano il valore complessivo della produzione settoriale (investimenti e manutenzione ordinaria) in poco più di 2.220 miliardi di euro nel 2024, pari al 10,7% dell’economia dell’area, il valore più basso dai primi anni 2000, e destinato a scendere ancora nei prossimi tre anni, attestandosi sul 10,6%. E’ ormai dal 2021 che la performance del settore procede più lentamente rispetto a quella dell’economia globale, con il risultato peggiore registrato nel biennio 2023-2024, quando la contrazione della produzione delle costruzioni si è innescata malgrado la generale, seppur modesta, crescita economica (-1,8% in media per la produzione settoriale, contro il +0,5% dell’economia). Nel triennio 2025-2027 le due curve tendono a riallinearsi, su un percorso di crescita media attestato intorno all’1,5%.

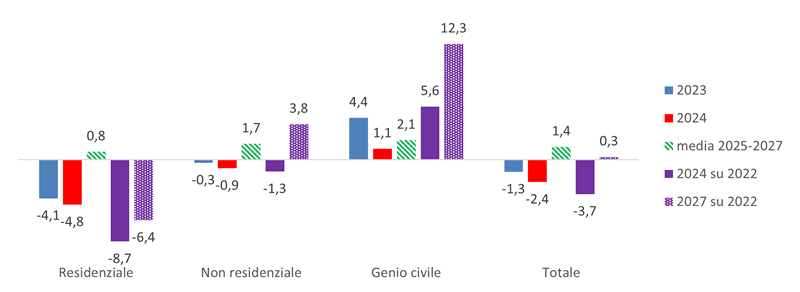

La contrazione complessiva del mercato nel biennio 2023-2024 è spiegata da quella di tutto il comparto edilizio, soprattutto residenziale, ma anche non residenziale. Tra il 2022 e il 2024 infatti, a fronte di una crescita del PIL dell’1,2%, l’output residenziale si è contratto quasi del 9% (-101 miliardi), quello non residenziale l’1,3% (-8,96 miliardi), a fronte di una crescita del 5,6% delle opere del genio civile (+25,6 miliardi), definendo così una flessione complessiva di 84 miliardi in valori assoluti.

In base alle nuove stime, il settore abitativo sarà ancora l’anello debole delle costruzioni europee nel prossimo triennio, con una crescita media inferiore all’1% e un livello dell’output che alla fine del 2027 sarà ancora inferiore del 6,4% rispetto al 2022. L’edilizia non residenziale vedrà aumentare i livelli dell’output dell’1,7% in media nel triennio 2025-2027 e alla fine del periodo supereranno del 3,8% quelli 2022. Le opere del genio civile, in espansione sia nel 2023 che nel 2024, continueranno a farlo ad un tasso medio superiore al 2% nei prossimi tre anni, superando, alla fine dell’arco di previsione, di oltre 10 punti percentuali il livello dispesa totalizzato nel 2022. In valori assoluti, tra tre anni tutto il settore residenziale dovrà ancora recuperare circa 75 miliardi a prezzi 2023 per tornare ai livelli 2022, mentre per tutto il comparto non residenziale, edilizio e infrastrutturale, quei livelli risultano superati per oltre 81miliardi, di cui quasi 56 miliardi grazie alla corsa delle infrastrutture.

Dinamica settore delle costruzioni per segmenti di mercato nei paesi Euroconstruct – Variazioni % su valori a prezzi 2023

Fonte: elaborazione Cresme su dati Euroconstruct, dicembre 2024

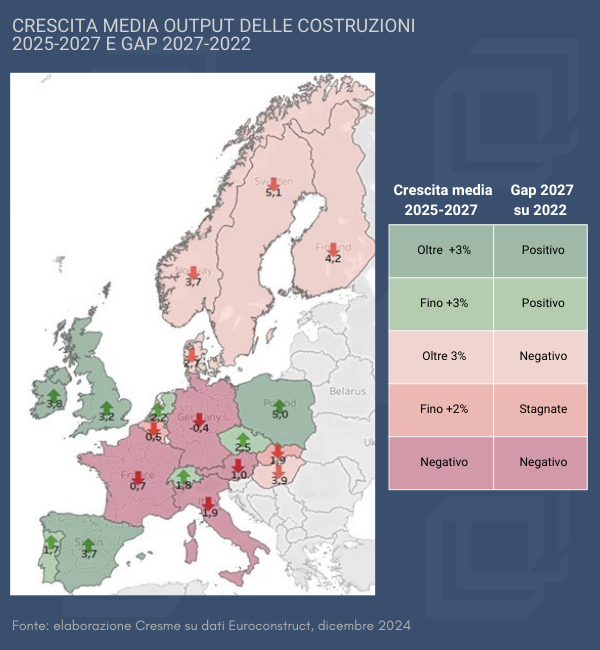

A livello di mercati nazionali, mettendo a confronto la dinamica complessiva dell’output settoriale tra il 2025 e il 2027 e il livello su cui i mercati nazionali si attesteranno alla fine del 2027 rispetto al 2022, si possono individuare cinque gruppi di paesi.

Le aspettative per Irlanda, Spagna, Regno Unito e Polonia sono molto positive, con una crescita media di oltre tre punti percentuali nel prossimo triennio, alla fine del quale il livello della produzione settoriale supererà di oltre il 10% quello del 2022. Per tutti questi paesi, lo scenario è particolarmente espansivo per il settore residenziale. Una dinamica simile è prevista per Repubblica Ceca, Paesi Bassi, Svizzera e Portogallo, sebbene la crescita media, così come il livello di surplus rispetto al 2022 sono più moderati rispetto al gruppo dei best performer. Per tutti i paesi nordici le aspettative incidano una espansione dei mercati nazionali delle costruzioni, pari a circa il 4% in media, più modesto per la Danimarca, ma tale espansione non sarà ancora sufficiente a recuperare, alla fine del 2027, le perdite registrate. Il mercato ungherese si inserisce in questo gruppo, per velocità di crescita e capacità di recupero. Per Belgio e Slovacchia, lo scenario per il prossimo triennio è ben descritto dal termine stagnazione, sia in termini di tasso di espansione che di livelli raggiunti alla fine del 2027. Infine il gruppo più debole, che comprende tre dei cinque più grandi mercati nazionali, è caratterizzato da una dinamica piatta o negativa nel periodo 2025-2027 e da livelli della produzione settoriale che tra tre anni saranno inferiori di 6 o più punti percentuali rispetto al 2022.

In sintesi, il quadro è di debole ripresa nel 2025 dopo un biennio di riduzioni, e di modesto consolidamento nei due anni a venire, con tre grandi paesi che tirano il freno, altri due che trainano il mercato europeo delle costruzioni, insieme al motore polacco. La ripresa sarà sostenuta dal supporto pubblico all’attività di riqualificazione e dal proseguimento di importanti progetti in ambito infrastrutturale.