Ciò ha determinato una contrazione dell’occupazione regolare e un aumento del lavoro sommerso, evidenziato dalla crescente discrepanza tra i dati ISTAT della Contabilità Nazionale e quelli della Rilevazione Continua delle Forze di Lavoro.

Nonostante queste difficoltà, le imprese più strutturate hanno mantenuto una certa stabilità, sebbene con segnali di rallentamento nelle ore lavorate e nella massa salariale. Il settore rimane strategico per l’economia italiana, ma affronta sfide significative legate alla sostenibilità occupazionale e alla regolazione del lavoro. Una maggiore attenzione e interventi mirati potrebbero favorire una crescita più equilibrata e duratura per il comparto.

Riflessioni preliminari sulla rilevazione dell’occupazione nelle costruzioni

Le due fonti statistiche primarie per monitorare l’occupazione nel settore delle costruzioni sono le stime di Contabilità Nazionale e la Rilevazione Continua delle Forze di Lavoro, entrambe curate e diffuse dall’ISTAT.

Per quanto riguarda la contabilità nazionale, gli strumenti utili per analizzare diversi aspetti del mercato del lavoro sono tre, le posizioni lavorative, le unità di lavoro e gli occupati. Ecco le differenze principali:

POSIZIONI LAVORATIVE

Definizione: Una posizione lavorativa è una specifica opportunità di lavoro (un posto di lavoro) presso un’impresa o un’organizzazione. Può essere occupata o vacante.

Caratteristiche: Si riferisce a un contratto di lavoro o un posto di lavoro specifico, indipendentemente dalla persona che lo occupa. Se una persona ha due lavori (esempio: un progettista che lavora anche come consulente), rappresenta due posizioni lavorative. Include sia i contratti a tempo pieno che a tempo parziale.

Utilizzo: È usato per misurare l’offerta di lavoro nel sistema economico.

UNITÀ DI LAVORO (ULA)

Definizione: Le unità di lavoro misurano il volume complessivo di lavoro svolto, espresso in termini di un equivalente a tempo pieno annuale.

Caratteristiche: Tiene conto sia delle persone occupate a tempo pieno che di quelle a tempo parziale o stagionali. Un lavoratore a tempo parziale, ad esempio, può essere calcolato come una frazione di unità di lavoro (esempio: 0,5 ULA se lavora metà dell’orario normale). È una misura standardizzata, che permette confronti più omogenei, eliminando distorsioni derivanti da orari di lavoro differenti.

Utilizzo: Molto usata in analisi economiche e statistiche per valutare il volume effettivo di lavoro in un’economia.

OCCUPATI

Definizione: Gli occupati rappresentano il numero di persone che svolgono effettivamente un lavoro, indipendentemente dal numero di posizioni lavorative occupate.

Caratteristiche: Una persona che svolge più lavori conta una sola volta nel numero di occupati. Include sia i lavoratori dipendenti che gli autonomi. È una misura individuale, fa riferimento alle persone fisiche che lavorano, non alle posizioni lavorative.

Utilizzo: Utile per valutare il livello di impiego della popolazione attiva.

| Principali differenze | |||

| Aspetto | Posizioni lavorative | Unità di lavoro (ULA) | Occupati |

| Oggetto di analisi | Posti di lavoro (specifici contratti) | Volume complessivo di lavoro | Persone che lavorano |

| Numero di lavori | Conta ogni posizione (può duplicare) | Calcolato in termini di lavoro a tempo pieno | Una persona conta una sola volta |

| Rilevanza del part-time | Non specificato | Calcolato proporzionalmente | Conta la persona |

| Applicazione | Offerta di lavoro | Analisi economica (efficienza e produttività) | Livello di occupazione |

Fonte: elaborazione CRESME su dati ISTAT * Dato provvisorio

Le costruzioni trainano la ripresa occupazionale post-COVID

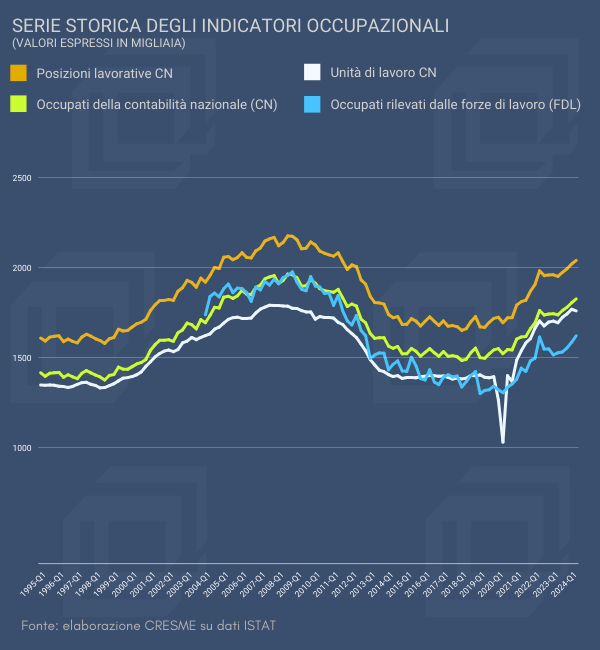

Il grafico seguente illustra l’evoluzione degli indicatori occupazionali nel settore delle costruzioni tra il 1995 e il 2024, mostrando le dinamiche di posizioni lavorative, unità di lavoro (ULA), occupati della contabilità nazionale (CN) e occupati rilevati dalle forze di lavoro (FdL). L’andamento riflette le principali fasi economiche del settore, evidenziando un trend ciclico influenzato dalle crisi e dalle riprese economiche, oltre a una crescente discrepanza tra gli occupati di contabilità nazionale e quelli della rilevazione continua delle forze di lavoro, indicativa di fenomeni come il lavoro sommerso e le differenze metodologiche.

Tra il 1995 e il 2008 il settore delle costruzioni vive un periodo di forte crescita, sostenuto da una domanda montante di portata storica e da una congiuntura favorevole, con particolare riferimento al basso costo dei mutui immobiliari. Durante questa fase tutti gli indicatori mostrano una crescita significativa, a conferma dell’espansione occupazionale nel settore. Gli occupati della CN risultano costantemente superiori rispetto a quelli delle FdL, suggerendo la presenza di lavoro sommerso e altre forme di occupazione non registrate direttamente nelle indagini campionarie. Le unità di lavoro crescono anch’esse, ma in misura meno marcata rispetto agli altri indicatori, riflettendo la diffusione di contratti part-time o con orari ridotti.

La crisi economica globale del 2008 segna un punto di svolta per il settore, con una drastica contrazione dell’attività edilizia causata dalla riduzione degli investimenti e della domanda. Questo periodo è caratterizzato da un calo significativo di tutti gli indicatori. Le unità di lavoro registrano una diminuzione particolarmente accentuata, segnalando una forte riduzione delle ore lavorate e un incremento della discontinuità lavorativa. Gli occupati delle forze di lavoro mostrano una flessione meno pronunciata rispetto agli indicatori della contabilità nazionale, evidenziando la difficoltà delle indagini campionarie nel rilevare le dinamiche del lavoro sommerso durante la crisi. In questa fase, la discrepanza tra gli occupati CN e quelli FdL si amplia leggermente, riflettendo le differenze tra le metodologie di rilevazione.

Con il 2014 inizia una fase di moderata ripresa, sostenuta da incentivi fiscali per la ristrutturazione edilizia e l’efficientamento energetico. Tuttavia, il settore non riesce a tornare ai livelli pre-crisi. Gli occupati della contabilità nazionale e le posizioni lavorative mostrano una crescita graduale, mentre gli occupati delle forze di lavoro aumentano più lentamente, ampliando ulteriormente il divario tra le due misure. Questo riflette la persistenza di lavoro sommerso o irregolare, non pienamente catturato dalle indagini FdL. Le unità di lavoro rimangono su livelli inferiori rispetto agli altri indicatori, indicando un ricorso crescente a contratti a tempo parziale e a forme di lavoro flessibile.

La pandemia di COVID-19 del 2020 porta a un calo drammatico dell’occupazione nel settore, causato dalla temporanea interruzione delle attività durante i lockdown. In questa fase, le unità di lavoro subiscono una contrazione particolarmente marcata, a causa della riduzione delle ore lavorate. Gli occupati delle forze di lavoro mostrano un calo meno drastico, riflettendo la maggiore stabilità dei contratti regolari. Nel 2021, la ripresa è rapida e sostenuta da incentivi pubblici come il Superbonus 110%, che rilanciano la domanda di lavori edilizi. Le posizioni lavorative e gli occupati della contabilità nazionale tornano ai livelli pre-pandemia, riflettendo la forte ripresa del settore delle costruzioni sostenuta dagli incentivi del Superbonus e dalla ripresa delle opere pubbliche. Durante questa fase, si osserva una chiara convergenza tra gli occupati regolari CN e gli occupati FdL, evidenziando un’emersione significativa del lavoro sommerso. La necessità di rispettare i requisiti normativi per accedere agli incentivi ha spinto molte imprese a regolarizzare i rapporti di lavoro, portando i due indicatori su livelli molto simili. Questo riflette un’importante formalizzazione delle attività nel settore, che ha ridotto temporaneamente il peso del lavoro irregolare.

Serie storica degli indicatori occupazionali (valori espressi in migliaia)

Fonte: stima CRESME su dati ISTAT – Conti economici nazionali trimestrali e Rilevazione continua delle forze di lavoro

Tuttavia, verso la fine del periodo, con la graduale chiusura del Superbonus e il rallentamento della domanda nel settore edilizio, si nota una leggera divergenza tra gli occupati regolari CN e gli occupati FdL, segno di un possibile ritorno al lavoro sommerso. Questo fenomeno suggerisce che la diminuzione degli incentivi abbia ridotto l’urgenza di mantenere rapporti di lavoro formalizzati, riportando una parte della manodopera verso pratiche meno regolari.

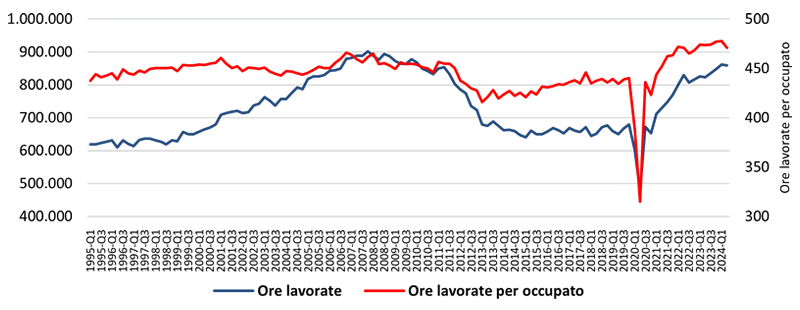

Valutando l’andamento delle ore lavorate, la ripresa post-COVID, trainata dagli incentivi fiscali, si evidenzia chiaramente. Il grafico mostra un rimbalzo netto nel 2021 dopo il drastico calo osservato durante il periodo della pandemia, seguito da una stabilizzazione su livelli elevati.

Serie storica del volume di lavoro in costruzioni (ore lavorate in migliaia)

Fonte: stima CRESME su dati ISTAT – Conti economici nazionali trimestrali

Le ore lavorate complessive hanno ripreso rapidamente a crescere a partire dal 2021, sostenute dalla forte domanda di lavori edili incentivati dal Superbonus 110% e dal recupero delle opere pubbliche. Il volume di ore lavorate si è mantenuto su livelli superiori rispetto a quelli osservati negli anni immediatamente precedenti alla pandemia, riflettendo il ruolo cruciale del settore nella fase di ripresa economica. Tuttavia, nell’ultimo trimestre rappresentato, si nota una lieve flessione, che potrebbe essere attribuita alla progressiva conclusione degli incentivi fiscali e al rallentamento delle nuove attività edilizie.

La media delle ore lavorate per occupato segue un andamento simile, registrando un forte recupero post-pandemico fino a stabilizzarsi su valori storicamente alti. Questo dato indica che, oltre alla ripresa del numero complessivo di ore lavorate, i lavoratori attivi nel settore stanno contribuendo con un’intensità di lavoro significativa. Nell’ultimo trimestre, anche la media per occupato mostra una leggera contrazione, segno che la riduzione complessiva dell’attività sta iniziando a incidere sull’intensità lavorativa.

Le costruzioni rallentano ma trainano ancora l’occupazione

Dopo la fase di crescita sostenuta registrata nel biennio 2021-2022, grazie agli incentivi statali per la riqualificazione edilizia, il settore delle costruzioni ha iniziato a rallentare nel 2023. La conclusione graduale delle politiche di incentivazione, come il Superbonus 110%, ha avuto un impatto significativo, e secondo i dati della rilevazione forze di lavoro nel 2023 il settore ha perso quasi 20mila occupati (-1,3%). Tale contrazione ha interrotto il trend positivo di crescita occupazionale che aveva caratterizzato gli anni precedenti, mentre altri settori, come i servizi (+2,4%) e l’industria (+2,2%), hanno continuato a crescere più stabilmente.

Secondo i dati di contabilità nazionale, tuttavia, che includono una stima dell’occupazione sommersa, il settore costruzioni ha continuato a crescere anche nel 2023, con 22.500 occupati in più, segnando però un deciso rallentamento rispetto alla fase precedente, passando da un +5,5% del 2021 e da un +6,7% del 2022, ad un più modesto 1,3% del 2023.

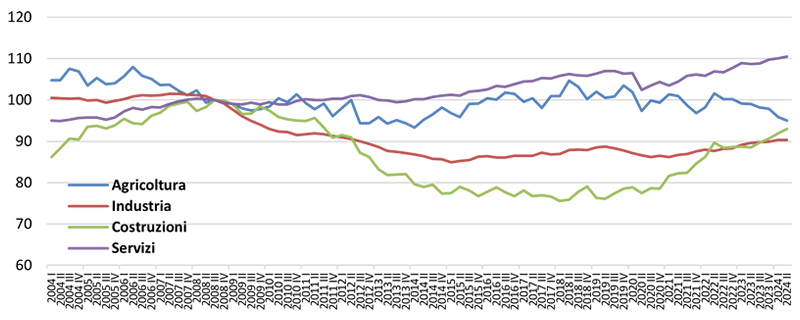

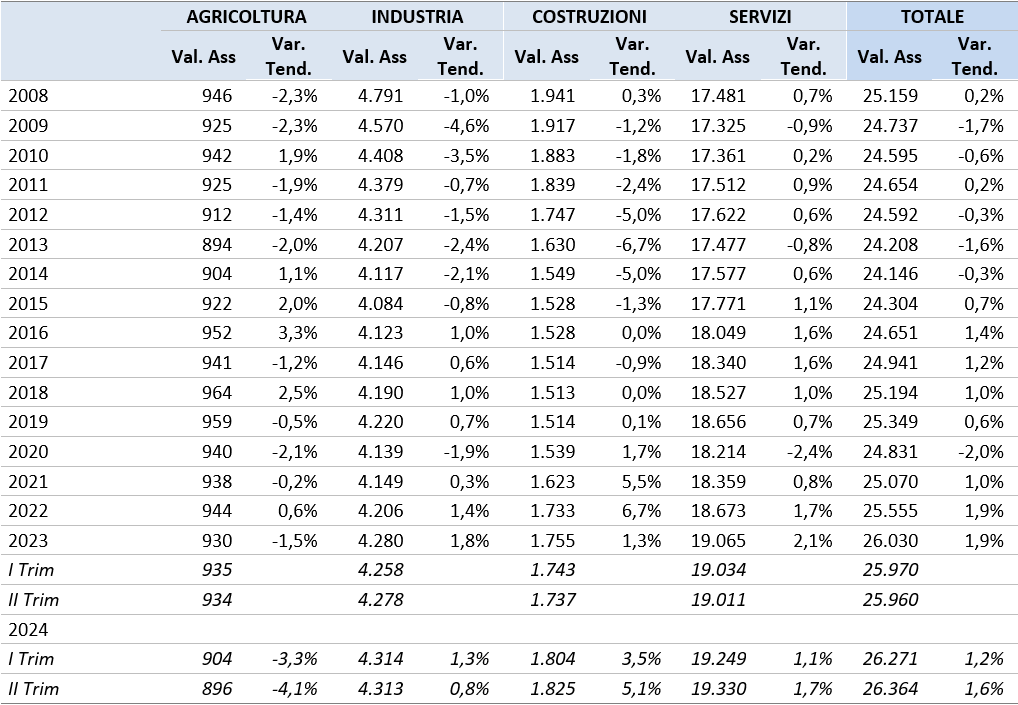

Dinamica dell’occupazione per settore di attività nei conti economici nazionali

(Indice III trimestre 2008 = 100, serie destagionalizzata)

Fonte: elaborazione CRESME su dati Istat

Nel secondo trimestre 2024, il settore mostra un moderato recupero occupazionale. Gli occupati nelle costruzioni, secondo i dati della contabilità nazionale (CN), sono saliti a 1,825 milioni, segnando un incremento tendenziale del +5,1% rispetto allo stesso periodo dell’anno precedente. Questo aumento è superiore alla crescita complessiva dell’occupazione nell’economia nazionale (+1,6%) e al +0,8% dell’industria.

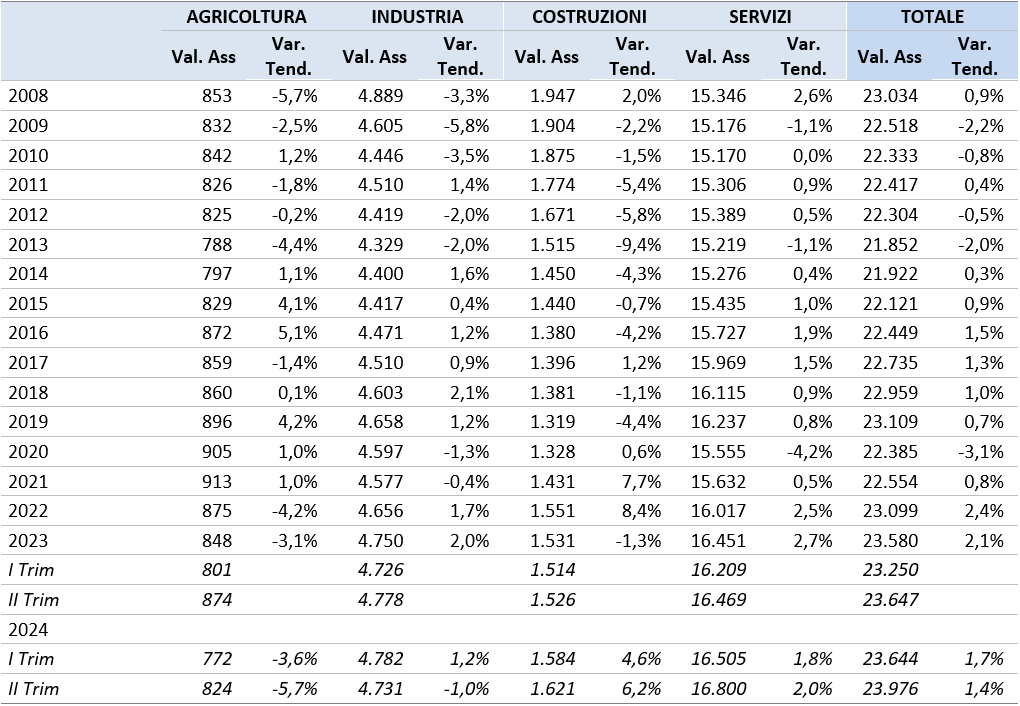

Occupati per settore di attività economica nella contabilità nazionale

(Serie destagionalizzata – Valori in migliaia)

Fonte: elaborazione CRESME su dati Istat

I dati delle forze di lavoro (FdL), invece, stimano 1,621 milioni di occupati nelle costruzioni, con una variazione tendenziale positiva del +6,2%. La discrepanza tra gli occupati della contabilità nazionale (CN) e quelli rilevati dalle forze di lavoro (FdL) nel 2023 evidenzia una ripresa dell’occupazione irregolare, che si stima essere aumentata in modo significativo rispetto agli anni precedenti. Nel 2023, secondo i dati CN, gli occupati nelle costruzioni sono stati 1,755 milioni, mentre i dati FdL rilevano solo 1,531 milioni di occupati, evidenziando una differenza di 224 mila unità. Questo incremento del lavoro sommerso appare strettamente correlato alla riduzione degli incentivi statali, come il Superbonus 110%, che nel 2021 e nel 2022 avevano favorito un processo di emersione del lavoro irregolare.

Occupati per settore di attività economica nelle forze di lavor

(Serie destagionalizzata – Valori in migliaia)

Fonte: elaborazione CRESME su dati Istat

Nel biennio 2021-2022, gli incentivi avevano portato a una convergenza tra le stime CN e FdL, grazie alla necessità di regolarizzare i rapporti di lavoro per accedere ai benefici fiscali. Nel 2021, la discrepanza si era ridotta a circa 192 mila unità (1,623 milioni di occupati secondo CN contro 1,431 milioni secondo FdL), mentre nel 2022 si attestava intorno a 182 mila unità (1,733 milioni CN contro 1,551 milioni FdL). Questa dinamica indicava un’importante emersione del lavoro sommerso, alimentata dalla forte crescita del settore e dagli incentivi che avevano spinto le imprese verso la regolarizzazione.

Nel 2023, invece, la conclusione progressiva degli incentivi ha innescato un’inversione di tendenza, con un ritorno al lavoro sommerso. La differenza di 224 mila unità tra le due fonti rappresenta il divario più ampio dal 2020, segnalando una recrudescenza del fenomeno. Questo incremento dell’occupazione irregolare non solo evidenzia l’impatto negativo della riduzione degli incentivi, ma conferma come il settore delle costruzioni sia particolarmente vulnerabile a dinamiche di lavoro sommerso in assenza di politiche strutturali di contrasto.

In conclusione, il 2023 testimonia un ritorno alle dinamiche pre-incentivi, con un aumento dell’irregolarità occupazionale che vanifica parte dei progressi ottenuti negli anni precedenti. È cruciale che vengano introdotte nuove politiche per contrastare il fenomeno e sostenere una crescita più stabile e regolare dell’occupazione nel settore.

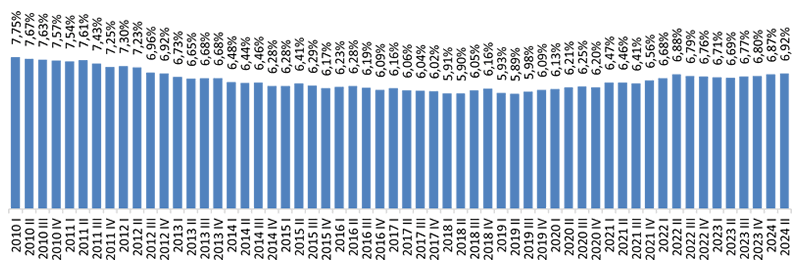

Peso occupazionale delle costruzioni nei conti economici nazionali

(Serie storica destagionalizzata)

Fonte: elaborazione CRESME su dati Istat

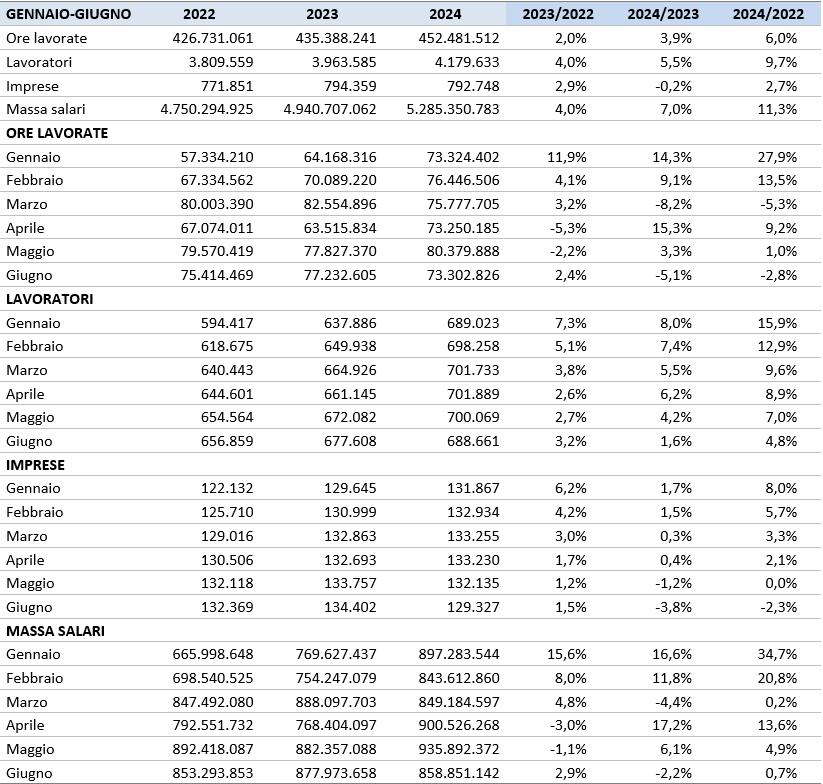

I dati dell’Osservatorio delle Casse Edili offrono una fotografia specifica delle imprese più strutturate e stabili del settore delle costruzioni, rappresentando una porzione significativa ma non esaustiva dell’intero comparto. Queste imprese, generalmente caratterizzate da maggiore regolarità amministrativa e da un numero consistente di dipendenti registrati, permettono di analizzare le dinamiche del mercato del lavoro in un segmento che risente meno della volatilità del lavoro sommerso.

Nel primo semestre del 2024, le ore lavorate complessive nelle imprese iscritte alle Casse Edili hanno registrato un incremento del +3,9% rispetto allo stesso periodo del 2023, confermando un livello di attività elevato nelle realtà più consolidate. Tuttavia, l’andamento mensile evidenzia segnali di rallentamento già a partire da marzo 2024, con una diminuzione dell’8,2% rispetto allo stesso mese del 2023 e una flessione simile si osserva giugno (-5,1%). Questi cali mensili indicano una progressiva riduzione dell’attività nelle imprese strutturate, coerente con il rallentamento del settore osservato nei dati generali delle costruzioni.

Parallelamente, anche la massa salari riflette una contrazione delle dinamiche produttive. A marzo 2024, la massa salari ha registrato un calo del -4,4% rispetto all’anno precedente, seguita dal -2,2% di giugno, segnalando una diminuzione dell’intensità lavorativa e, probabilmente, del reddito percepito dai lavoratori di queste imprese. Questi dati suggeriscono un raffreddamento dell’attività economica nelle imprese più strutturate, che, pur rappresentando un segmento più stabile, non sono immuni alle dinamiche generali del settore.

Il numero di imprese iscritte alle Casse Edili è rimasto relativamente stabile, con una leggera riduzione del -0,2% rispetto al 2023 mentre i dati relativi agli occupati mostrano una dinamica di crescita, con un incremento del +5,5% rispetto allo stesso periodo del 2023. In termini assoluti, i lavoratori registrati sono passati da 3,963 milioni nel 2023 a 4,179 milioni nel 2024. Questo aumento riflette la capacità delle imprese più strutturate di mantenere una base occupazionale stabile e, in alcuni casi, persino di espanderla.

Tuttavia, l’analisi mensile rivela andamenti diversificati. Nei primi mesi dell’anno, in particolare gennaio e febbraio, si osservano incrementi consistenti del +8,0% e del +7,4% rispetto agli stessi mesi dell’anno precedente, riflettendo probabilmente un effetto di trascinamento legato alla chiusura di cantieri avviati con gli incentivi statali. A partire da marzo, però, il ritmo di crescita rallenta, pur mantenendo un saldo positivo. In aprile e maggio, il numero di lavoratori cresce rispettivamente del +6,2% e del +4,2%, mentre a giugno l’aumento si riduce ulteriormente al +1,6%.

Questi dati indicano che, sebbene il segmento delle imprese più strutturate continui a registrare livelli occupazionali solidi, si stanno manifestando segnali di rallentamento nella capacità di assorbire nuova manodopera. Ciò potrebbe riflettere la progressiva conclusione dei progetti incentivati e una diminuzione della domanda generale nel settore delle costruzioni.

Principali indicatori imprese di costruzioni secondo l’Osservatorio delle Casse Edili

Fonte: elaborazione CRESME su dati CNCE

Confrontando i dati degli occupati delle Casse Edili con quelli del settore generale (FdL e CN), emergono alcune differenze significative. Nel secondo trimestre del 2024, l’occupazione complessiva nel settore costruzioni, secondo le forze di lavoro, è cresciuta del +6,2%, e del +5,1% secondo la contabilità nazionale, mentre i dati delle imprese iscritte alle Casse Edili mostrano un aumento più contenuto dei lavoratori iscritti, che nel secondo trimestre 2024 segnano un +4% di incremento. Questo suggerisce che la crescita più marcata osservata nei dati generali potrebbe essere attribuita prevalentemente alle realtà meno strutturate del settore, che includono una quota significativa di lavoro irregolare o stagionale.

Inoltre, il numero di lavoratori nelle imprese strutturate tende a riflettere dinamiche meno volatili, con una crescita più stabile ma meno reattiva rispetto agli stimoli esterni. Al contrario, il lavoro meno regolare tende a reagire più rapidamente alle fluttuazioni di mercato, amplificando sia le fasi di espansione sia quelle di contrazione.

Gli occupati nelle Casse Edili, rappresentativi delle imprese più strutturate del settore, continuano a mostrare una crescita significativa, ma con segnali di rallentamento nella seconda parte del semestre. Questo trend suggerisce che le realtà più stabili del settore riescono ancora a mantenere una buona capacità occupazionale, probabilmente compensando il calo del mercato privato con il settore pubblico, pur iniziando a risentire delle condizioni meno favorevoli del mercato.