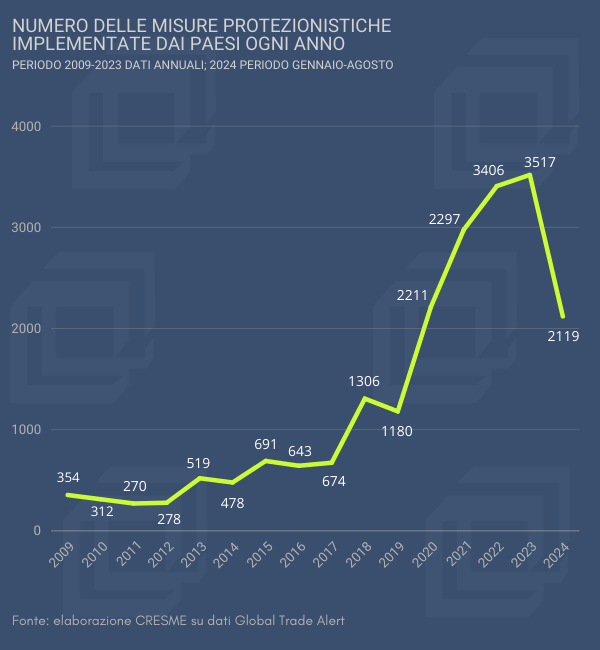

Durante il 2023, il numero di misure di protezionismo documentate al livello globale ha infatti raggiunto le 3.517, facendo segnare il record dell’ultimo ventennio; ma non solo, se si guarda alla serie storica, il trend di crescita appare evidente, con una chiara impennata registratasi proprio a partire dal 2020.

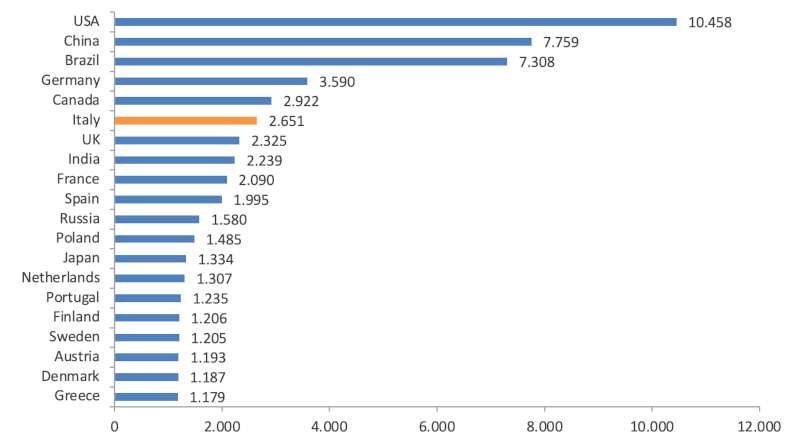

Grafico 2. – Numero di misure di protezionismo implementate 2009-2024 (Primi venti paesi)

Fonte: elaborazione CRESME su dati Global Trade Alert

Lo scenario che ci aspetta

Gli impatti della pandemia e della crisi del gas hanno messo in evidenza come i mercati efficienti siano vulnerabili a shock globali imprevisti, imponendo un ripensamento delle strategie commerciali nazionali e comunitarie in diversi ambiti strategici. Per questo, in uno scenario di medio-lungo termine è probabile che assisteremo a un ulteriore accorciamento delle catene di valore (near-shoring), in termini di maggiore prossimità geografica e politica, a scala continentale. Questo fenomeno sarà accompagnato da un incremento della disponibilità delle scorte di risorse strategiche, come idrocarburi, materie prime, beni intermedi per la produzione, beni primari e prodotti medicali.

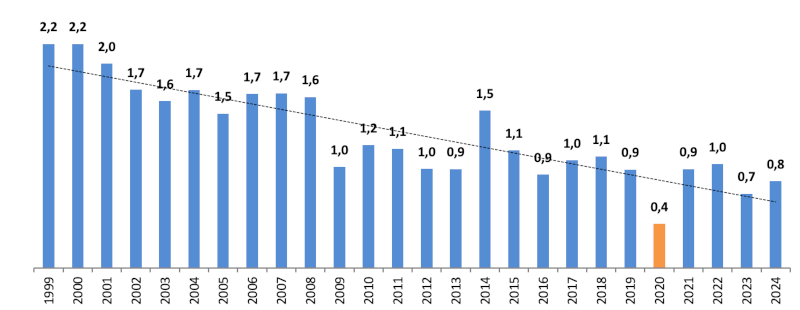

Questa riconfigurazione delle catene di valore e delle linee produttive avrà come conseguenza l’accelerazione del trend di riduzione dell’elasticità del PIL globale rispetto al commercio internazionale, fenomeno che negli ultimi anni è stato spesso associato alla tendenza a una de-globalizzazione dell’economia mondiale, ovvero, alla nascita di un sistema policentrico con un ristretto numero di poli geopolitici che fungono da attrattori economici e commerciali a scala macro-geografica (USA, Unione Europea, Cina e Russia).

Grafico 3. – Elasticità del commercio mondiale rispetto al Pil (medie quinquennali)

Fonte: elaborazione CRESME su dati FMI, OECD e WTO

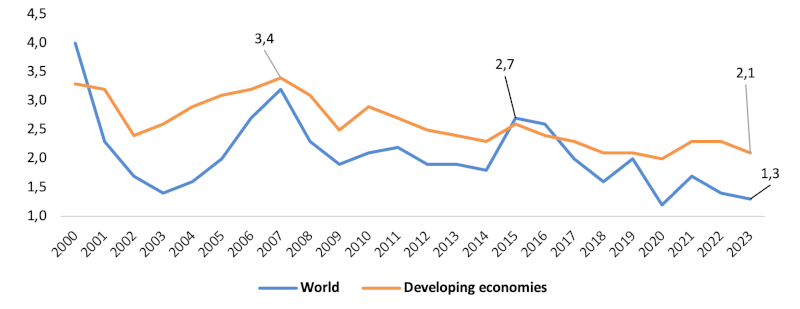

Indirettamente, ci si attende un’accelerazione del fenomeno di riduzione del flusso di Investimenti diretti esteri come quota del Pil globale, già evidente nell’ultimo decennio, specialmente in direzione delle economie emergenti.

Grafico 4. – Investimenti diretti esteri, flussi in ingresso in percentuale sul PIL

Fonte: elaborazione CRESME su dati UNCTAD

Implicazioni: produttività, ambiente, digitalizzazione

Le implicazioni di queste tendenze vanno dalla ovvia riduzione dell’efficienza produttiva, per via dei maggiori costi sostenuti nei processi produttivi, e conseguente contrazione dei margini di profitto o di incremento dei prezzi, ai limiti imposti da un’economia globale più chiusa alla diffusione tecnologica, circostanza che porrebbe un ulteriore freno alla crescita della produttività mondiale. Questo fenomeno, in particolare, impatterebbe sulle economie emergenti e in via di sviluppo, che avrebbero minore possibilità di accesso agli ultimi sviluppi tecnologici.

In questo contesto, le tecnologie digitali, come IA e automazione, potrebbero svolgere un ruolo cruciale nel facilitare la transizione verso le nuove configurazioni delle catene di valore; molte aziende, soprattutto in occidente, saranno spinte a implementare le nuove tecnologie per ottimizzare i processi produttivi, mitigando, in parte, gli effetti negativi della riduzione dell’elasticità del PIL rispetto al commercio internazionale.

Dal lato ambientale le implicazioni sono invece ambivalenti: da un lato, il near-shoring potrebbe ridurre le emissioni legate al trasporto internazionale; dall’altro, la duplicazione delle capacità produttive in diverse regioni potrebbe aumentare l’impronta ecologica complessiva; la ricerca di una maggiore autosufficienza potrebbe inoltre spingere alcuni Paesi a sfruttare in modo intensivo le risorse naturali disponibili, con possibili esternalità negative su ambiente e territorio.