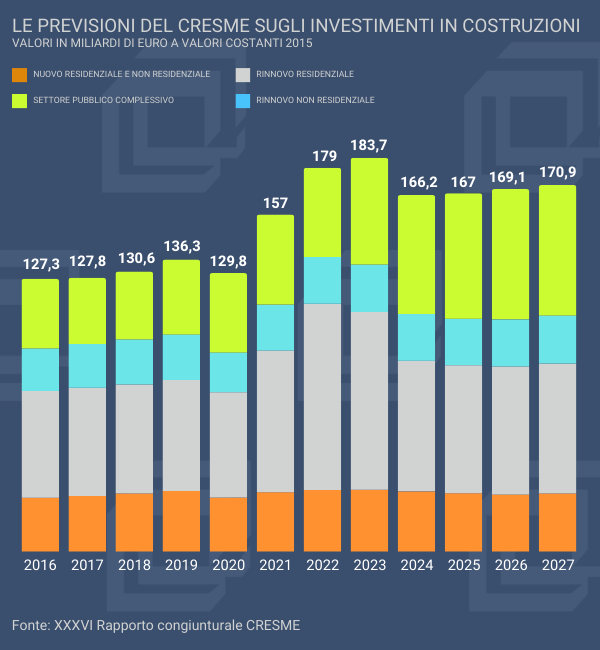

Se partiamo dall’inizio, vediamo che nel 2016 il mercato era diviso fra un 39,1% del rinnovo residenziale, un 25% degli investimenti del settore pubblico (qui, oltre alle opere del genio civile sono compresi gli investimenti del non residenziale pubblico) e un 19,6% di nuove costruzioni private (residenziale e non residenziale).

Il primo fenomeno per intensità è l’esplosione del rinnovo residenziale negli anni del Superbonus, con la punta del 48,5% raggiunta nel 2022. È l’onda grigia del grafico. Questa quota – dice il Rapporto – è destinata a stabilizzarsi dal 2025, dopo la forte caduta del 2024, qualche punto sotto i livelli fisiologici di inizio ciclo, fra il 35 e il 36 per cento.

L’altro fenomeno – ed è quello destinato a dominare il prossimo triennio – è l’onda verde, la crescita della quota del comparto pubblico, spinto dal Pnrr sia sul fronte infrastrutturale che su quello del non residenziale. Questa quota, inchiodata fino al 2022 al 23% nonostante il risveglio degli investimenti in accelerazione da inizio decennio, viaggerà fra il 35 e il 36 per cento, segnando nel 2026 uno storico sorpasso del rinnovo residenziale (60,8 miliardi a valore 2015 contro 59,7).