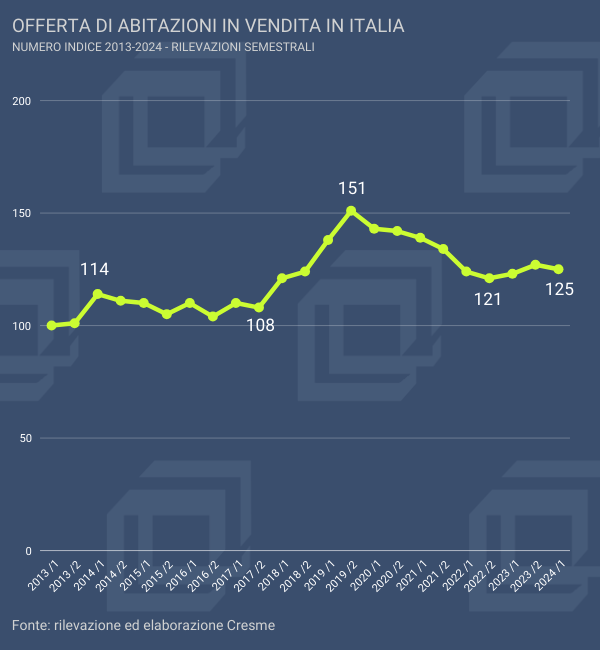

La rilevazione offre l’occasione per fare il punto sui livelli di offerta in termini numerici e di livello e variazione dei prezzi. Questa è una primissima overview dell’analisi del mercato immobiliare che sarà seguita da un successivo articolo sull’offerta di abitazioni in locazione e che sarà sviluppata in occasione del prossimo Rapporto Congiunturale CRESME del 27 giugno.

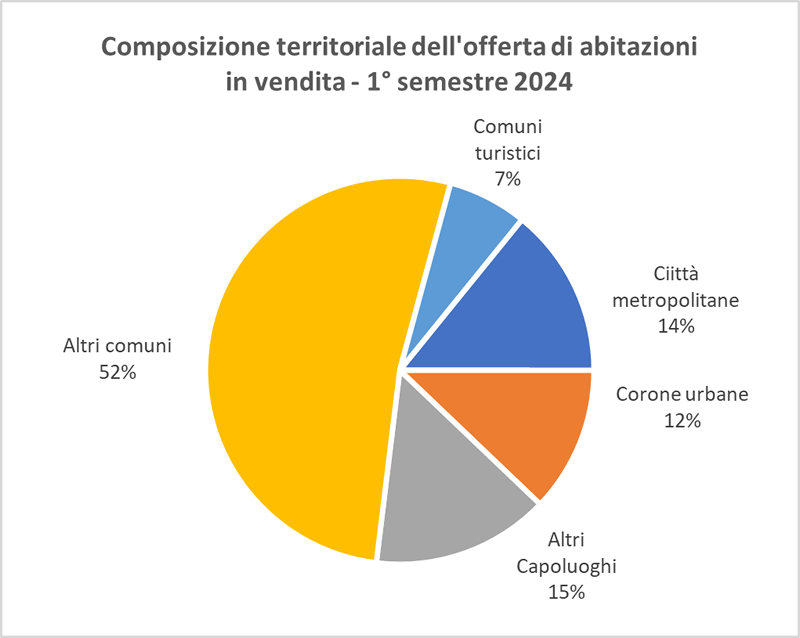

Rispetto agli ambiti territoriali, le offerte di vendita si collocano per il 14% nelle città metropolitane (+0,3% rispetto allo scorso anno e -2,0% rispetto al semestre precedente); il 12% si rileva nelle corone urbane delle città metropolitane (gli hinterland; stesso livello rispetto allo scorso anno e -1,3% rispetto al semestre precedente); il 15% si colloca negli altri capoluoghi non città metropolitana (+0,3% rispetto allo scorso anno e -2,0% rispetto al semestre precedente); il 7% è nei comuni ad alta valenza turistica (+1,9% rispetto allo scorso anno e -0,3% rispetto al semestre precedente). Oltre la metà (il 52%) delle offerte è relativa agli altri comuni in cui si registra un aumento dell’1,8% rispetto allo scorso anno e un calo del -1,5% rispetto al semestre precedente.

Fonte: rilevazione ed elaborazione CRESME

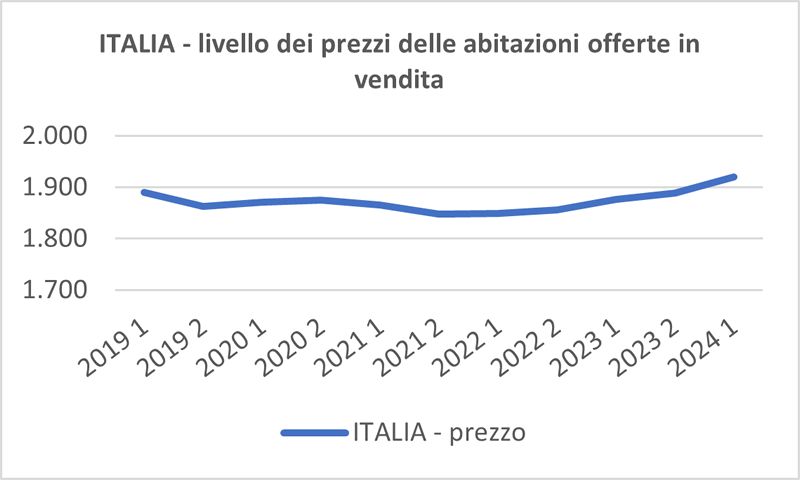

Il livello medio nazionale dei prezzi, rilevato per le abitazioni offerte in vendita nel 1° semestre 2024, è poco superiore ai 1.900 € al metro quadrato e la variazione tendenziale annua (rispetto al 1° semestre 2023) è pari al +2,3%. Nei grafici che seguono si osserva che il prezzo dell’offerta in vendita aveva raggiunto il minimo tra il secondo semestre 2021 e il primo 2022 arrivando al livello di 1.850 €/mq; tra la seconda parte del 2022 e l’inizio del 2023 si iniziano a vedere i primi incrementi nei prezzi di vendita medi a livello nazionale.

Fonte: rilevazione ed elaborazione CRESME

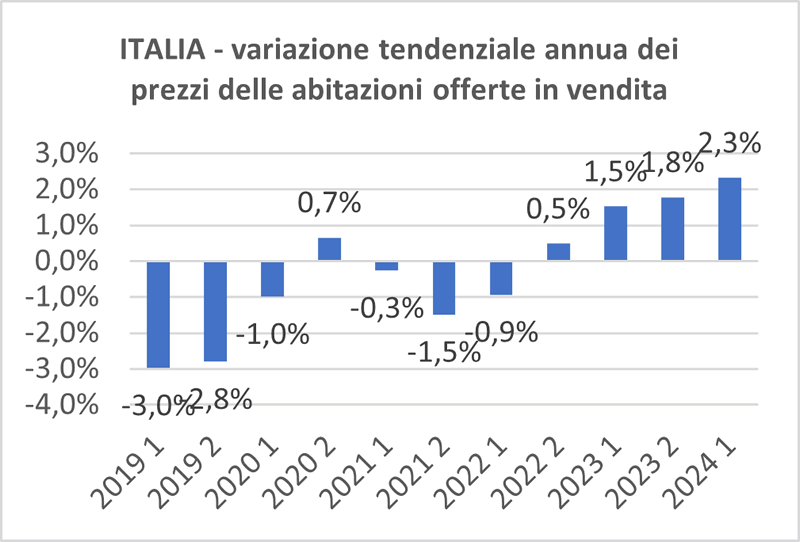

L’ultima rilevazione conferma il trend in accelerazione negli ultimi due anni che si avvia con il +0,5% nel secondo semestre 2022 e prosegue nel 2023 con il +1,5% (1° semestre) e il +1,8% (2° semestre), fino al +2,3% della più recente osservazione.

Fonte: rilevazione ed elaborazione CRESME

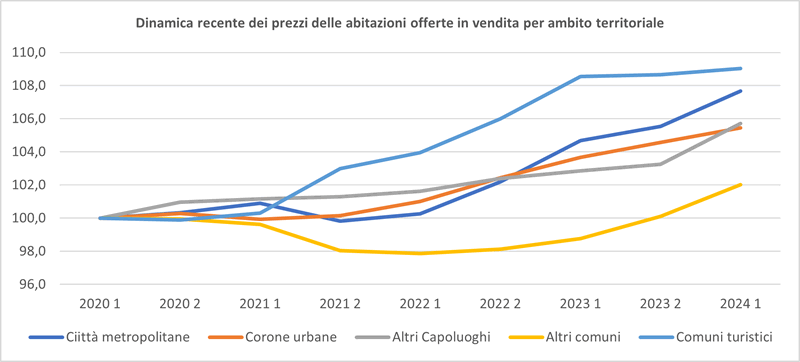

Dal punto di vista territoriale, a trainare la crescita dei prezzi medi in Italia, si evidenziano i comuni ad alta rilevanza turistica e le Città metropolitane. Nei comuni turistici la crescita dei prezzi di offerta è del +9,0% tra il 2020 (1° semestre) e il 2024 (1° semestre) mentre nelle città metropolitane risulta del +7,7% nello stesso periodo. Tassi di incremento meno rapidi si riscontrano nelle cinture urbane delle città metropolitane (+5,5% tra il 2020 e il 2024) e negli altri capoluoghi non città metropolitana (+5,7%). La crescita meno intensa si rileva negli altri comuni con il +2,0%).

Fonte: rilevazione ed elaborazione CRESME

Tuttavia, se restringiamo l’analisi della dinamica all’ultimo trimestre rilevato, vediamo che i comuni turistici sembrano aver rallentato il ritmo di crescita, aumentando soltanto del +0,5% nell’ultimo anno (dal 1° semestre 2023 al 1° semestre 2024) mentre le città metropolitane mostrano tassi di incremento più recenti e di intensità maggiore (+2,4% nel 2° semestre 2022, +4,4% nel 1° 2023, +3,3% nel 2° 2023 e +2,9% nell’ultima rilevazione).

Nelle corone urbane delle città metropolitane, l’ultimo semestre indica un aumento del +1,7% ed appare in progressivo rallentamento rispetto ai semestri precedenti (+2,6% nel 1° 2023 e +2,1% nel 2° 2023). Gli altri capoluoghi non città metropolitana appaiono un ambito interessante poiché presentano tassi di incremento contenuti ma costanti (tra il +0,3% e il +1,2%) a partire dal secondo semestre del 2020 e nell’ultima rilevazione presentano una accelerazione notevole della crescita (+2,8% nel 1° semestre 2024). Anche negli altri comuni diffusi sul territorio si riscontra una accelerazione dei tassi di crescita con i primi aumenti nel 2° semestre 2022 (+0,1%) e nel 1° 2023 (+0,9%) che si ampliano al +2,0% nel 2° 2023 per toccare il +3,3% nella rilevazione del 1° semestre 2024.